Wchodząc w drugą połowę marca, transakcje o wysokich cenach na rynku były nadal słabe. Kontrakty terminowe na stal kontynuowały dziś spadki, zbliżając się do zamknięcia, a spadek się zmniejszył. Kontrakty terminowe na pręty zbrojeniowe były znacznie słabsze niż kontrakty terminowe na stal w kręgach, a notowania spot wykazują oznaki spadku. Pierwszy kwartał dobiega końca, a zamówienia hut na drugi kwartał napływały jedno po drugim. Jednak z perspektywy zakupów końcowych nie osiągnęły one poziomu z analogicznych okresów szczytowych w poprzednich latach. Ceny surowców ostatnio osłabły, a popyt na wyroby gotowe zmalał.

Kontrakty terminowe na stal osłabły, ceny spot systematycznie spadały

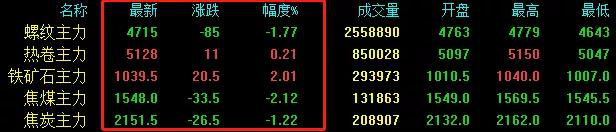

Kontrakty terminowe na pręty zbrojeniowe spadły o 85 do poziomu 4715, kontrakty terminowe na zwoje stali wzrosły o 11 do poziomu 5128, ruda żelaza wzrosła o 20,5 do poziomu 1039,5, cena węgla koksowego spadła o 33,5 do poziomu 1548, a cena koksu spadła o 26,5 do poziomu 2151,5.

Jeśli chodzi o transakcje spot, były one słabe, więc niektórzy handlowcy potajemnie obniżyli ceny, aby promować transakcje, w efekcie czego notowania zostały częściowo obniżone:

Jedenaście z 24 rynków prętów zbrojeniowych odnotowało spadek o 10-60 punktów, a jeden rynek wzrósł o 20 punktów. Średnia cena 20 mm HRB400E wyniosła 4749 CNY/tonę, co stanowi spadek o 13 CNY/tonę w porównaniu z poprzednim dniem handlowym.

Dziewięć z 24 rynków blach gorącowalcowanych odnotowało spadek o 10-30, a dwa rynki wzrosły o 30-70. Średnia cena 4,75 kręgów blach gorącowalcowanych wyniosła 5085 CNY/tonę, co oznacza spadek o 2 CNY/tonę w porównaniu z poprzednim dniem handlowym.

Cztery z 24 rynków blachy średniej spadły o 10-20, a dwa rynki wzrosły o 20-30. Średnia cena blachy średniej o grubości 14-20 mm wyniosła 5072 CNY/tonę, co oznacza spadek o 1 CNY/tonę w porównaniu z poprzednim dniem handlowym.

Sprzedaż koparek w marcu wzrosła w ujęciu rok do roku o około 44%

Produkcja i sprzedaż koparek nadal rosną. CME spodziewa się, że sprzedaż koparek (wliczając eksport) w marcu 2021 r. wyniesie około 72 000 sztuk, co oznacza wzrost rok do roku o około 45,73%; na rynku eksportowym spodziewana jest sprzedaż 5000 sztuk, co oznacza wzrost o 78,7%. Jako barometr inwestycji infrastrukturalnych, wolumen sprzedaży koparek stale rośnie, co z jednej strony odzwierciedla rozwój przemysłu maszynowego, który jest ściśle powiązany z popytem na stal, a z drugiej strony odzwierciedla również efekt przyciągający inwestycji infrastrukturalnych. Wraz z przyspieszeniem realizacji dużych projektów, pojawia się motywacja do uwolnienia stałego popytu na stal.

Cytat z huty stali wskazuje na oznaki spadku

Niepełne statystyki. Obecnie 10 z 21 hut odnotowało korektę cen w dół o 10-70%, a jedna huta odnotowała wzrost o 180 CNY/tonę. Oznacza to, że pomimo starań hut o utrzymanie cen, ich notowania nadal nieznacznie spadły, ponieważ popyt na surowce słabnie. Skupmy się na materiałach budowlanych.

Podsumowując, obecne czynniki wpływające na pozycje długie i krótkie są mieszane, ceny stali utrzymują się na wysokim poziomie, transakcje rynkowe są generalnie słabe, a głównym celem są zakupy na rynku wtórnym, gdzie popyt jest sztywny. Rynek surowcowy ostatnio osłabł, a popyt na produkty gotowe nieznacznie spadł, notowania materiałów budowlanych z hut wykazują oznaki spadku. Oczekuje się, że ceny stali ustabilizują się i spadną jutro, a materiały budowlane będą słabsze niż blachy.

Czas publikacji: 26 marca 2021 r.