Zu Beginn der zweiten Märzhälfte verliefen die Hochpreistransaktionen am Markt weiterhin schleppend. Die Stahl-Futures gaben heute weiter nach und näherten sich dem Handelsschluss, wobei sich der Rückgang verringerte. Die Stahl-Futures für Betonstahl zeigten sich deutlich schwächer als die Stahl-Futures für Stahlcoils, und auch die Spotkurse deuteten auf einen Rückgang hin. Das erste Quartal neigt sich dem Ende zu, und die Aufträge der Stahlwerke für das zweite Quartal gingen sukzessive ein. Betrachtet man jedoch die Endabnahmen, erreichten sie nicht das Niveau der Hochsaison der Vorjahre im gleichen Zeitraum. Die Rohstoffpreise gaben zuletzt nach, und die Nachfrage nach Fertigprodukten schwächte sich ab.

Die Stahl-Futures gaben nach, die Spotpreise fielen stetig.

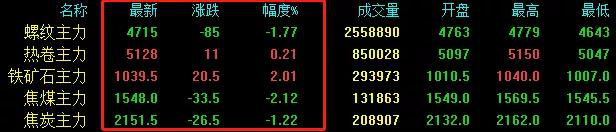

Die Terminkontrakte für Stahlbetonstahl fielen um 85 und schlossen bei 4715, die Terminkontrakte für Stahlcoils stiegen um 11 und schlossen bei 5128, Eisenerz stieg um 20,5 und schloss bei 1039,5, Kokskohle fiel um 33,5 und schloss bei 1548, und Koks fiel um 26,5 und schloss bei 2151,5.

Im Spotmarkt war die Transaktion schwach, daher senkten einige Händler im Rahmen der On-Demand-Beschaffung heimlich die Preise, um die Transaktion anzukurbeln, und der Notierungspreis wurde teilweise gesenkt:

Elf der 24 Märkte für Betonstahl verzeichneten Rückgänge zwischen 10 und 60 Punkten, ein Markt legte um 20 Punkte zu. Der Durchschnittspreis für 20 mm HRB400E lag bei 4749 CNY/Tonne, ein Rückgang um 13 CNY/Tonne gegenüber dem Vortag.

Neun der 24 Märkte für warmgewalzte Coils verzeichneten Rückgänge zwischen 10 und 30 Punkten, während zwei Märkte um 30 bis 70 Punkte zulegten. Der Durchschnittspreis für 4,75-g-warmgewalzte Coils lag bei 5.085 CNY/Tonne, ein Rückgang um 2 CNY/Tonne gegenüber dem Vortag.

In vier der 24 Märkte für Mittelbleche fielen die Preise um 10-20 Punkte, in zwei Märkten stiegen sie um 20-30 Punkte. Der Durchschnittspreis für gängiges 14-20 mm Mittelblech lag bei 5072 CNY/Tonne, ein Rückgang um 1 CNY/Tonne gegenüber dem Vortag.

Der Absatz von Baggern stieg im März im Vergleich zum Vorjahr um etwa 44 %.

Die Produktion und der Absatz von Baggern steigen weiter. CME rechnet im März 2021 mit einem Absatz von rund 72.000 Baggern (einschließlich Exporten), was einem Wachstum von etwa 45,73 % gegenüber dem Vorjahr entspricht. Für den Exportmarkt werden 5.000 Einheiten erwartet, ein Wachstum von 78,7 %. Als Indikator für Infrastrukturinvestitionen spiegelt der anhaltende Absatz von Baggern einerseits das Wachstum der Maschinenbauindustrie wider, die eng mit der Stahlnachfrage verknüpft ist, und andererseits die positive Wirkung von Infrastrukturinvestitionen. Die Beschleunigung von Großprojekten führt zu einer kontinuierlichen Nachfrage nach Stahl.

Das Angebot des Stahlwerks weist Anzeichen eines Rückgangs auf

Unvollständige Statistiken. Heute haben 10 von 21 Stahlwerken ihre Preise um 10 bis 70 CNY/Tonne gesenkt, während ein Stahlwerk sie um 180 CNY/Tonne erhöht hat. Dies spiegelt wider, dass die Stahlwerke zwar versuchen, die Preise zu halten, ihre Angebote aber aufgrund der schwächeren Rohstoffpreise und der Fokussierung auf Baumaterialien dennoch leicht gesunken sind.

Zusammenfassend lässt sich sagen, dass die aktuellen Long- und Short-Faktoren uneinheitlich sind. Die Stahlpreise bleiben hoch, die Markttransaktionen sind generell schwach, und der Fokus liegt auf der starken Nachfrage nach Fertigprodukten. Die Rohstoffseite hat sich zuletzt abgeschwächt, und die Nachfrage nach Fertigprodukten hat leicht nachgelassen. Die Notierungen der Stahlwerke für Baumaterialien deuten auf einen Rückgang hin. Es wird erwartet, dass sich die Stahlpreise morgen stabilisieren und leicht fallen werden, wobei Baumaterialien schwächer als Bleche tendieren dürften.

Veröffentlichungsdatum: 26. März 2021