3月後半に入っても、市場での高値取引は依然として低調だった。鉄鋼先物は本日も下落を続け、終値に近づき、下落幅は縮小した。鉄筋先物は鋼コイル先物よりも大幅に下落し、現物価格も下落の兆しを見せた。第1四半期が終わりに近づき、製鉄所の第2四半期の受注が次々と発生している。しかし、最終購入の観点から見ると、例年のピークシーズンの同時期の水準には達していない。原材料価格は最近下落しており、完成品への支援も減少している。

鉄鋼先物価格は下落し、現物価格も着実に下落した。

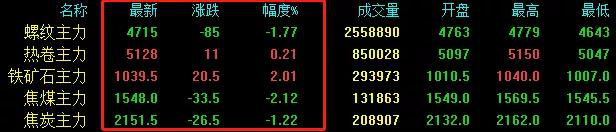

鉄筋先物は85ポイント下落し4715で取引を終え、鋼コイル先物は11ポイント上昇し5128で取引を終え、鉄鉱石は20.5ポイント上昇し1039.5で取引を終え、原料炭は33.5ポイント下落し1548で取引を終え、コークスは26.5ポイント下落し2151.5で取引を終えた。

現物取引は低調だったため、オンデマンド調達では、一部のトレーダーが密かに価格を引き下げて取引を促進し、提示価格も部分的に引き下げられた。

鉄筋の24市場のうち11市場が10~60ポイント下落し、1市場が20ポイント上昇した。20mmHRB400Eの平均価格は4749人民元/トンで、前営業日比13人民元/トン下落した。

24の熱延コイル市場のうち9市場は10~30ポイント下落し、2市場は30~70ポイント上昇した。4.75熱延コイルの平均価格は5,085人民元/トンで、前営業日比2人民元/トン下落した。

中厚板の24市場のうち、4市場が10~20ポイント下落し、2市場が20~30ポイント上昇した。14~20mm厚の一般的な中厚板の平均価格は5072人民元/トンで、前営業日比1人民元/トン下落した。

3月の掘削機販売台数は前年同月比で約44%増加した。

掘削機の生産と販売は引き続き増加している。CMEは、2021年3月の掘削機の販売台数(輸出を含む)は約7万2000台、前年同月比約45.73%増、輸出市場では5000台、78.7%増になると予測している。インフラ投資の指標として、掘削機の販売台数は増加を続けており、これは一方では鉄鋼需要と密接な関係にある機械製造業の成長を反映し、他方ではインフラ投資の牽引効果も反映している。主要プロジェクトの加速に伴い、鉄鋼需要の継続的な増加を促す動機がある。

製鉄所の株価は下落の兆しを見せている

不完全な統計。今日、21の製鉄所のうち10の製鉄所が10~70元/トン値下げし、1つの製鉄所が180元/トン値上げした。これは、製鉄所が価格維持に努めているものの、原材料の先物価格が弱まるにつれて、価格が若干下落していることを反映している。また、建築資材にも注目が集まっている。

要約すると、現在のロング要因とショート要因は混在しており、鉄鋼価格は高止まりしているものの、市場取引は概して低調で、下流の堅調な需要が主な焦点となっている。原材料側は最近弱含み、完成品への支援もやや低下しており、製鉄所からの建材価格には下落の兆しが見られる。明日は鉄鋼価格が安定して下落すると予想され、建材価格は鋼板よりも弱含みとなるだろう。

投稿日時:2021年3月26日