In 2021, voortgaan om die hervorming van die aanbodkant-strukturele staalpypbedryf in ons land te verdiep, die transformasie van die groen lae-koolstofbedryf te bevorder, en groot veranderinge in die land se nywerheidsbeleid te maak, kapasiteit en produksie te beheer, alle staaluitvoerbelastingkortings af te skaf, teen die agtergrond van die bereiking van dubbelkoolstof, die hantering van veranderende vraagsituasies beide tuis en in die buiteland, om te probeer om die hoë probleme met die oorspronklike materiaalprys te oorkom, die vertering van omgewingsbeskerming en ander faktore soos die koste van 'n aansienlike styging, die verwesenliking van "vermindering van hoeveelheid en verbetering van gehalte" hoë kwaliteit ontwikkeling, die algehele werking van die bedryf stabiel te hou, om aan die staalvraag afwaartse bedryf te voldoen en die voortgesette herstel van die nasionale ekonomie te verseker, het 'n positiewe bydrae gelewer.

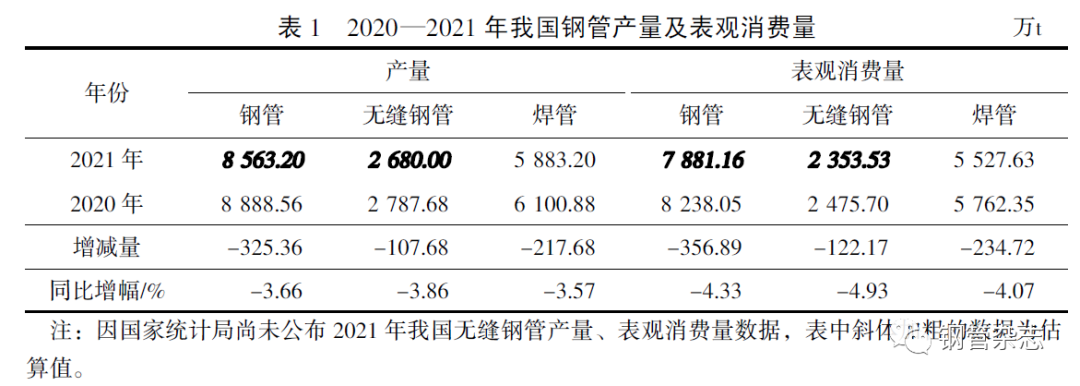

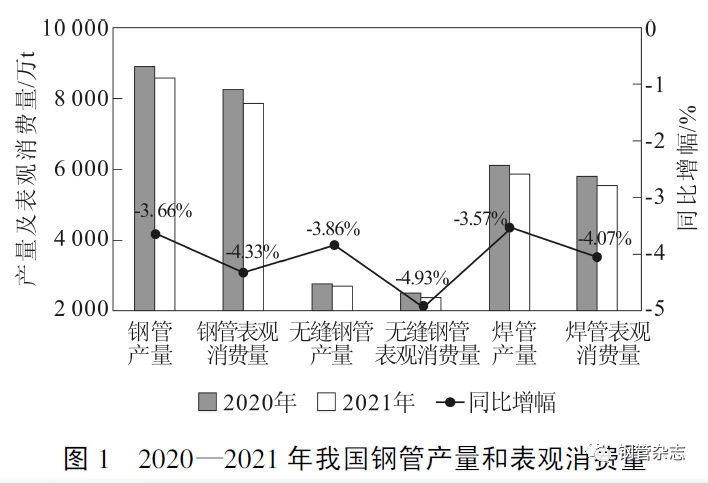

1 Staalpypproduksie en skynbare verbruik in China

Volgens die gesweisde pypproduksiedata wat deur die Nasionale Buro vir Statistiek en die Staalpyptak gepubliseer is, gebaseer op die produksiedata van lidondernemings, om die naatlose staalpypproduksiedata te skat, was die nasionale staalpypproduksie van Januarie tot Desember 2021 853,62 miljoen ton, 'n afname van 3,66%; die skynbare verbruik was 78 811 600 ton, 'n afname van 4,33% jaar-op-jaar. Onder hulle was die gesweisde pypproduksie van 58,832 miljoen ton, 'n afname van 3,57% jaar-op-jaar; die skynbare verbruik was 55,2763 miljoen ton, 'n afname van 4,07% jaar-op-jaar. Die geraamde produksie van naatlose staalpype is 26,80,00 miljoen ton, 'n afname van 3,86% jaar-op-jaar; die skynbare verbruik was 23,5353 miljoen ton, 'n afname van 4,93% jaar-op-jaar. Daar kan gesien word dat China se staalpyp-, naatlose staalpyp- en gelaste pypproduksie en skynbare verbruik in 2021 jaar na jaar afgeneem het. Die produksie en skynbare verbruik van staalpype in China in 2020-2021 word in Tabel 1 en Figuur 1 getoon.

Uit die statistiese data-analise blyk die algehele gladde werking van China se staalpypbedryf in die eerste helfte van 2021 te wees, maar die produksiegroei lyk smal. In vergelyking met die internasionale ysterertspryse wat in Mei skerp gestyg het, het pyp- en plaatpryse skerp gestyg, wat staalpryse skerp laat styg het. Hierdie aankoop het egter 'n groter impak op die stroomafbedryf gehad en die vraag laat verswak. Boonop het die toestand van die staalbedryf wat die produksievereistes vir ru-staal verminder het, ook sommige ondernemings beïnvloed, sodat China se staalpypproduksie in 2021 'n sekere reeks gedaal het.

2. Staalpyppryse in China

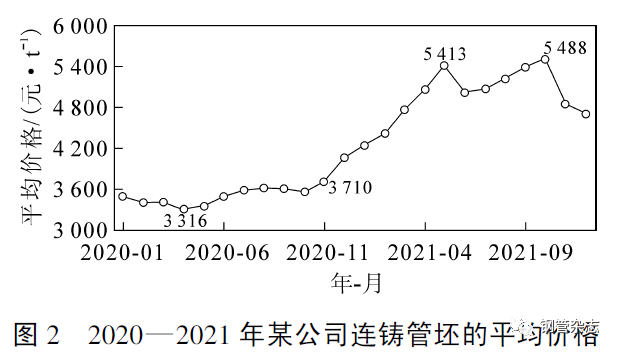

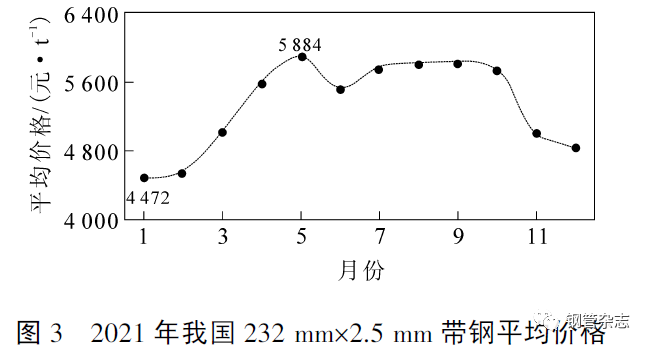

Sedert November 2020, as gevolg van die skerp styging in die pryse van belangrike grondstowwe soos ystererts, het die pryse van billet- en strookstaal in China aansienlik gestyg, soos getoon in Figuur 2-3, sowel as die pryse van staalpype.

图

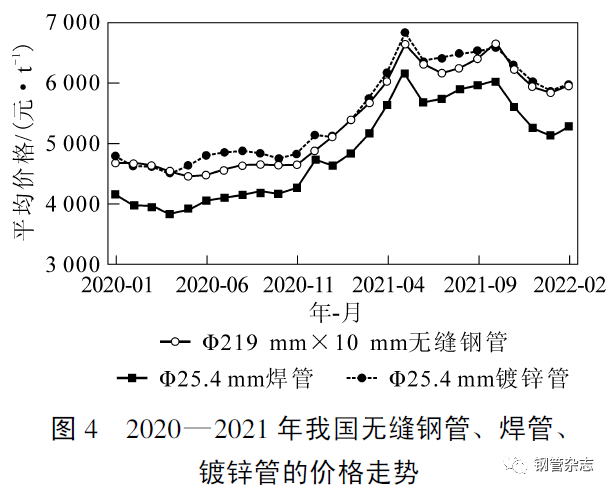

Die prystendens van naatlose staalpype, gelaste pype en gegalvaniseerde pype in China van 2020 tot 2021 word in Figuur 4 getoon. Onder hulle het die prys van φ 219 mm × 10 mm spesifikasies van naatlose staalpype vinnig gestyg vanaf November 2020, die prys het gestyg van 4645 yuan tot 6638 yuan in Mei 2021 (die pryspiek sedert 2008), byna 2000 yuan hoër, 'n toename van 42,9%; Na Mei 2021 het die prys teruggeval tot 6 160 yuan in Julie, byna 500 yuan laer, en toe gestyg tot 6 636 yuan in Oktober (die tweede hoogste), en toe gedaal tot 5 931 yuan in Desember. Die prys het sedert die begin van die jaar op 'n hoë vlak ossilleer.

Die jaar 2021 is die beste jaar vir China se staalbedryf sedert 2008, met die voordele van die bedryf wat aansienlik verbeter het. As een van die produkte van die yster- en staalbedryf, is staalpype egter nie soveel verbeter as plaat, staaf, draad en profiel nie. Die redes is soos volg: eerstens, hoewel die prys van staalpype skerp gestyg het, het die prys van staalpype nie tot die hoë vlak gestyg nie as gevolg van die invloed van lae oliepryse en lae biedpryse van olieputpype. Die prystendens van naatlose staalpype, gegalvaniseerde plaat, warmgewalste plaat en wapeningsstawe in China van April 2020 tot Januarie 2022 word in Figuur 5 getoon. Daar kan gesien word dat die prys van gegalvaniseerde plaat in 2021 aansienlik hoër is as dié van naatlose staalpype 300~750 yuan, en die prys van die twee variëteite in ander jare is hoog en laag, gewoonlik wisselend teen ongeveer 200 yuan. Tweedens, as gevolg van die skerp styging in grondstof- en hulpstofpryse, bly die prysverskil tussen staalpyp en billet op die vlak van 2020, en die winsmarge van produkte is nie veel verbeter nie. Veral olieputpypproduksie-ondernemings, wat geraak word deur die lae olieprys en die lae biedprys van olieputpype, is moeilik om ondernemings te bestuur, die meeste ondernemings is op die rand van klein wins of verlies, individuele ondernemings is steeds in verlies.

In 2021, hoewel die staat die uitvoerbelastingkorting van staalprodukte twee keer aangepas het, sodat die belastingkortingskoers na 0 teruggekeer het, is die uitvoervolume van staalpype nie verminder nie, maar verhoog. Die hoofredes is soos volg: eerstens, as gevolg van die impak van COVID-19, het sommige buitelandse staalpypondernemings nie ten volle produksie hervat nie, en die mark was vir 'n tydperk skaars, en die internasionale staalpyppryse het skerp gestyg (die pryse van sommige uitgevoerde produkte is hoër as binnelandse produkte); Tweedens is uitvoerondernemings bekommerd oor die opvolglande om tariewe op uitvoerprodukte te verhoog, so verhoog, versnel die krag van uitvoere, die volume van uitvoere in die vierde kwartaal het aansienlik toegeneem. In Desember 2021 was China se staalpypuitvoere 160,44% van die gemiddelde van die vorige 11 maande. In die besonder was die uitvoer van naatlose staalpype in Desember 531 000 ton, 203,92 persent van die gemiddelde uitvoer van 260 400 ton in die eerste 11 maande. Hierdie tendens het in die eerste kwartaal van 2022 voortgeduur.

3.2 Belangrikste uitvoeritems

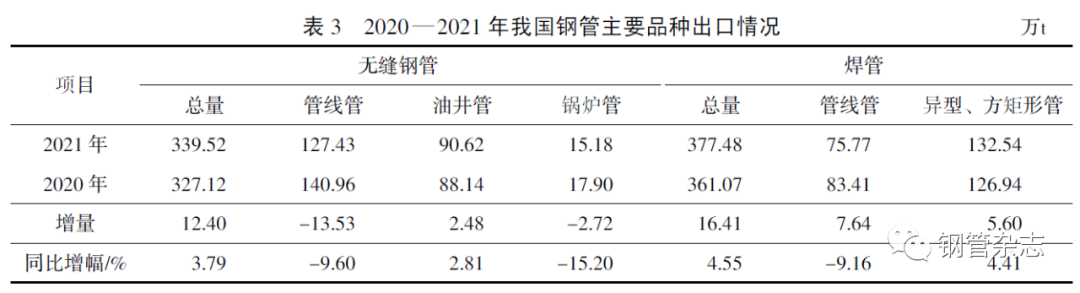

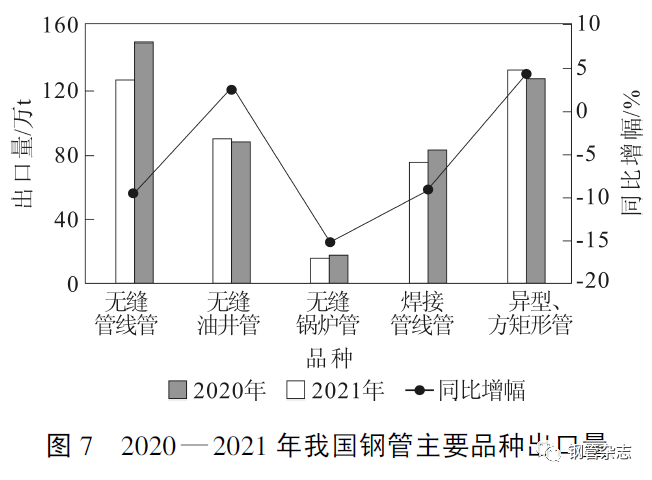

Volgens data wat deur China se Algemene Doeane-administrasie vrygestel is, het China se naatlose staalpyp-uitvoere in 2021 3,3952 miljoen ton beloop, 'n jaar-op-jaar groei van 3,79%. Onder hulle was naatlose pypleiding-uitvoere 1,2743 miljoen ton, 'n afname van 9,60% jaar-op-jaar; Naatlose olieputbuis-uitvoere 906 200 ton, 'n styging van 2,81% jaar-op-jaar; Naatlose ketelbuis-uitvoere 151 800 ton, 'n afname van 15,22% jaar-op-jaar; Die uitvoer van gesweisde pypleidingpype was 757 700 ton, 'n afname van 9,16% jaar-op-jaar; Die uitvoer van gesweisde spesiaalvormige en vierkantige reghoekige buise was 1 325 400 ton, 'n styging van 4,41% jaar-op-jaar. In 2021, as gevolg van die impak van die wêreldwye COVID-19-epidemie en binnelandse uitvoerbelastingkortings, het die uitvoervolume van China se drie hoofvariëteite van naatlose pype, naatlose ketelpype en gelaste pype aansienlik afgeneem. Sien Tabel 3 en Figuur 7 vir die uitvoer van die hoofstaalpypvariëteite in China in 2020-2021.

3. Invoer en uitvoer van staalpype in China

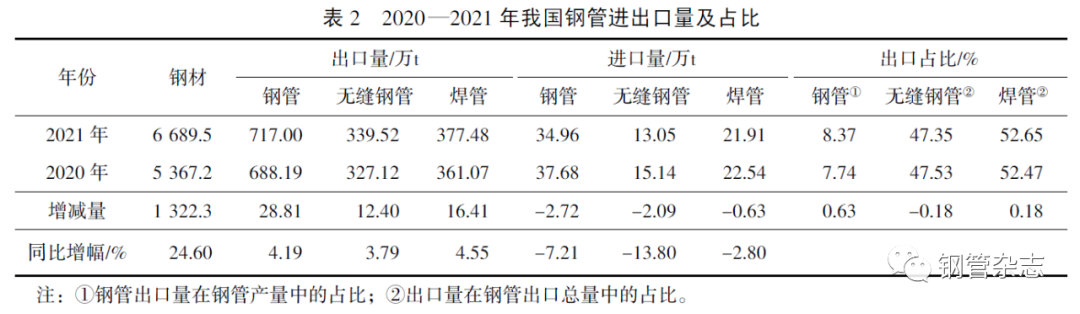

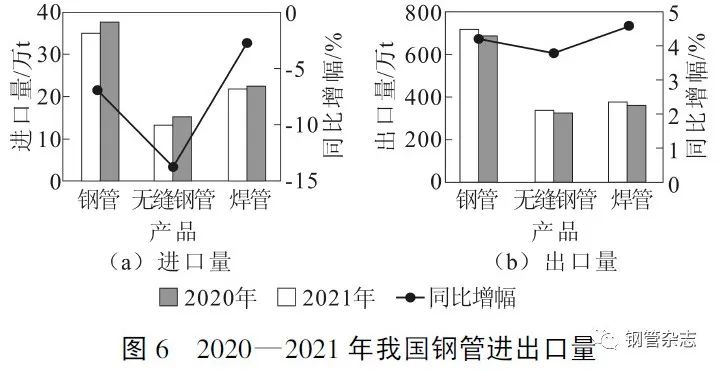

3.1 Invoer- en uitvoervolume en -prys

Volgens data wat deur die Algemene Doeane-administrasie vrygestel is, het China in 2021 349 600 ton staalpyp ingevoer, 'n afname van 7,21%; die gemiddelde invoerprys was $3824/t, 'n styging van 12,71% jaar-op-jaar. Onder hulle is naatlose staalpyp-invoere van 130 500 ton, 'n afname van 13,80%; die gemiddelde invoerprys was $5769/t, 'n styging van 13,32% jaar-op-jaar. Gelaste pyp-invoere was 219 100 ton, 'n afname van 2,80%; die gemiddelde invoerprys was VSA $2671/t, 'n styging van 18,31% jaar-op-jaar. In 2021 het China 7,17 miljoen ton staalpype uitgevoer, 'n styging van 4,19% jaar-op-jaar; die gemiddelde uitvoerprys was $1542/t, 'n styging van 36,5% jaar-op-jaar. Onder hulle het naatlose staalpyp-uitvoere 3,3952 miljoen ton beloop, 'n styging van 3,79%; Die gemiddelde uitvoerprys was $1 508 /t, 'n styging van 23,67% jaar-op-jaar. Die uitvoervolume van gesweisde pype was 3,7748 miljoen ton, 'n styging van 4,55% jaar-op-jaar; Die gemiddelde uitvoerprys was $1 573 /t, 'n styging van 49,99% jaar-op-jaar. In 2021 was China se staalpypinvoervolume slegs 0,41% van staalpypproduksie, en die uitvoerprys van gesweisde pype was vir die eerste keer hoër as dié van naatlose staalpype. Sien Tabel 2 en Figuur 6 vir die invoer- en uitvoervolume en proporsie van staalpype in China in 2020-2021.

3.3 Invoer- en uitvoerlande

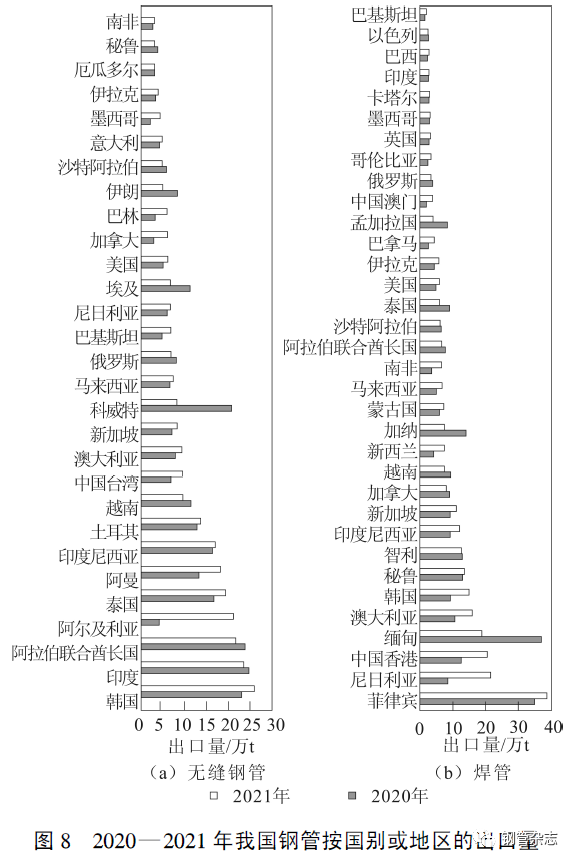

In 2021 was die top 10 lande van China se naatlose staalpyp-uitvoer Suid-Korea, Indië, die Verenigde Arabiese Emirate, Algerië, Thailand, Oman, Indonesië, Turkye, Viëtnam, Australië. Die top 10 gelaste staalpyp-uitvoerders is die Filippyne, Nigerië, Mianmar, Australië, Suid-Korea, Peru, Chili, Indonesië, Singapoer en Kanada. Die bestemmingslande van China se staalpyp-uitvoere is hoofsaaklik gekonsentreer in Suidoos-Asië, die Midde-Ooste en ander streke, waaronder Suidoos-Asië, die Golf en ander streke meer as 40% van China se uitvoere uitmaak. Terwyl Noord-Amerika in Europa een van die hoofverbruikers van staal is, het die streek sedert die wêreldwye finansiële krisis in 2008 voortgegaan om die handelsondersoek van staalpype in ons land te loods. Die huidige uitvoere van staalpype na die streek is minder as 6%. China se grootste uitvoer van twee variëteite (olieputpype, lynpype) is amper na hierdie lande en streke. Die uitvoervolume van China se staalpype per land of streek in 2020-2021 word in Figuur 8 getoon.

Plasingstyd: 30 Junie 2022