I 2021 fortsættes reformen af udbudssiden af stålrørsindustrien for strukturelle stål i vores land med at uddybe reformen, fremme den grønne lavemissionsindustri og gennemgribe store ændringer i landets industripolitik, implementere kontrol over kapacitet og produktion, afskaffe alle ståleksportrabatter. Med henblik på at opnå dobbelt kulstof, håndtere den ændrede efterspørgselssituation både hjemme og i udlandet, forsøges at overvinde de oprindelige materialeprisers høje vanskeligheder, tage hensyn til miljøbeskyttelse og andre faktorer såsom omkostningerne ved en betydelig stigning, realiseres med henblik på at "reducere mængden og forbedre kvaliteten" og udvikle den høje kvalitet, stabilisere industriens samlede drift og imødekomme stålefterspørgslen i den efterfølgende industri og sikre en fortsat genopretning af den nationale økonomi. Dette har bidraget positivt.

1 Stålrørsproduktion og tilsyneladende forbrug i Kina

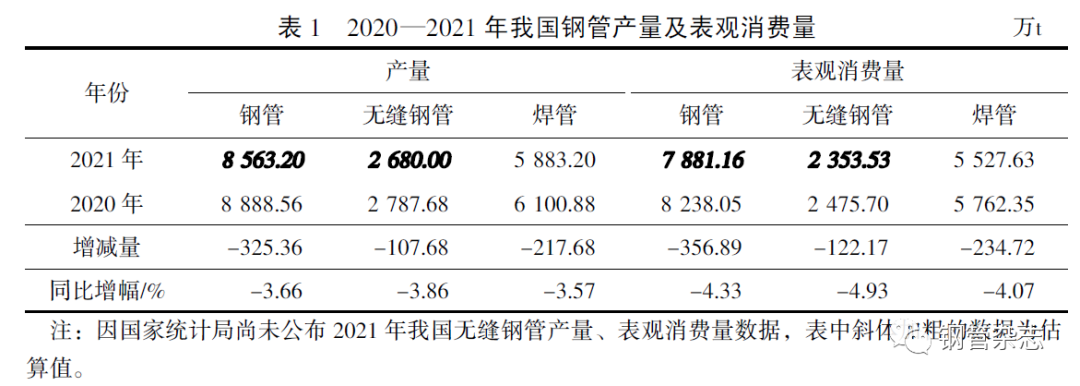

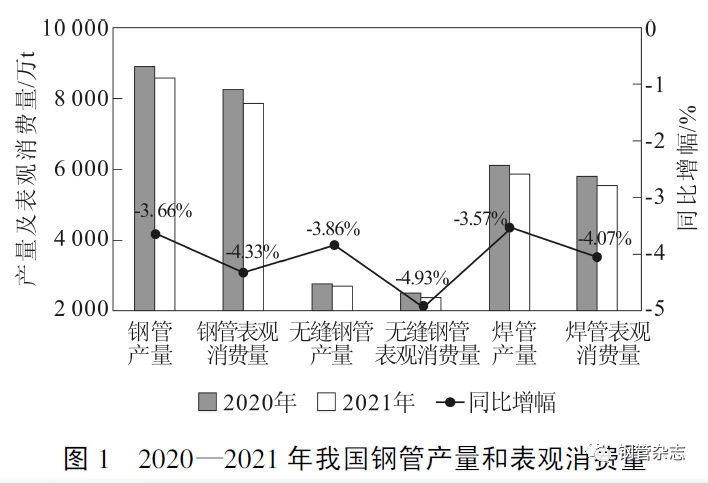

Ifølge data om produktionen af svejsede rør, offentliggjort af National Bureau of Statistics og Steel Pipe Branch baseret på medlemsvirksomhedernes produktionsdata, er den nationale produktion af stålrør fra januar til december 2021 på 853,62 millioner tons, et fald på 3,66%; det tilsyneladende forbrug var 78.811.600 tons, et fald på 4,33% i forhold til året før. Blandt disse er produktionen af svejsede rør på 58,832 millioner tons, et fald på 3,57% i forhold til året før; det tilsyneladende forbrug var 55,2763 millioner tons, et fald på 4,07% i forhold til året før. Den anslåede produktion af sømløse stålrør er 26,80,00 millioner tons, et fald på 3,86% i forhold til året før; det tilsyneladende forbrug var 23,5353 millioner tons, et fald på 4,93% i forhold til året før. Det kan ses, at Kinas produktion og det tilsyneladende forbrug af stålrør, sømløse stålrør og svejsede rør faldt år for år i 2021. Produktionen og det tilsyneladende forbrug af stålrør i Kina i 2020-2021 er vist i tabel 1 og figur 1.

Ud fra den statistiske dataanalyse ser det ud til, at den kinesiske stålrørsindustri generelt har fungeret gnidningsløst i første halvdel af 2021, men produktionsvæksten synes at være lav. Sammenlignet med den internationale jernmalmpris steg de kraftigt i maj, rør- og pladepriserne steg kraftigt, hvilket har presset stålpriserne kraftigt. Dette har dog haft en større indvirkning på downstream-industrien og en svækket efterspørgsel. Derudover har stålindustriens tilstand reduceret behovet for råstålproduktion, hvilket også har påvirket nogle virksomheder, så Kinas stålrørsproduktion faldt med et vist interval i 2021.

2. Priser på stålrør i Kina

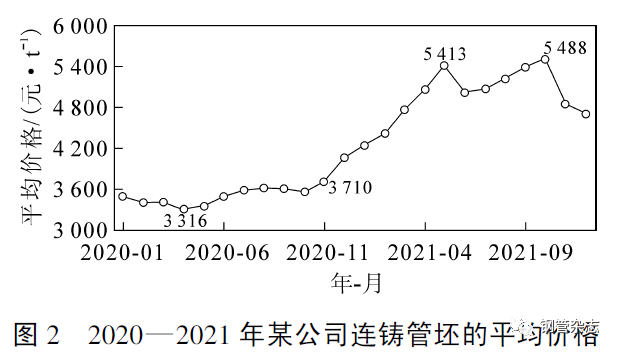

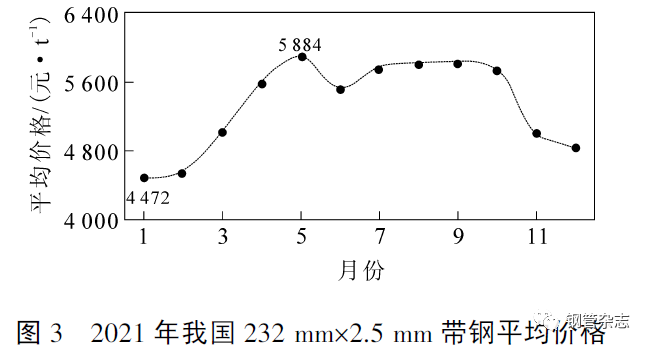

Siden november 2020 er priserne på billet- og båndstål i Kina steget kraftigt på grund af den kraftige stigning i priserne på vigtige råmaterialer såsom jernmalm, som vist i figur 2-3, såvel som priserne på stålrør.

图

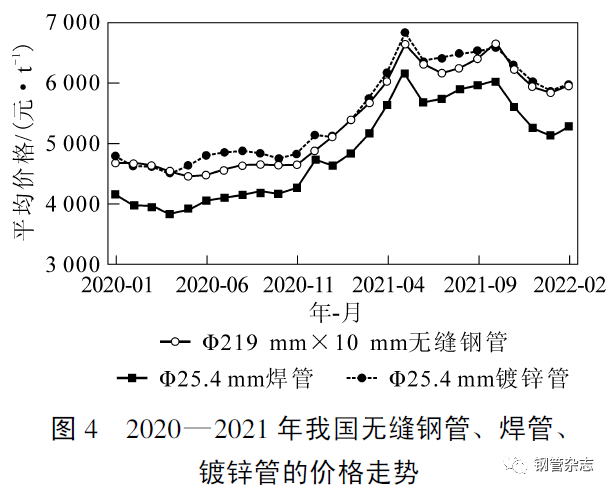

Prisudviklingen for sømløse stålrør, svejsede rør og galvaniserede rør i Kina fra 2020 til 2021 er vist i figur 4. Blandt disse steg prisen på φ 219 mm × 10 mm specifikationer for sømløse stålrør hurtigt fra november 2020, prisen steg fra 4645 yuan til 6638 yuan i maj 2021 (pristoppen siden 2008), en stigning på næsten 2000 yuan, en stigning på 42,9%; efter maj 2021 faldt prisen tilbage til 6.160 yuan i juli, et fald på næsten 500 yuan, og steg derefter til 6.636 yuan i oktober (den næsthøjeste) og derefter til 5.931 yuan i december. Prisen har svinget på et højt niveau siden begyndelsen af året.

År 2021 er det bedste år for Kinas stålindustri siden 2008, med betydeligt forbedrede fordele for industrien. Som et af produkterne i jern- og stålindustrien er stålrør dog ikke blevet forbedret lige så meget som plader, stænger, tråd og profiler. Årsagerne er følgende: For det første, selvom prisen på stålrør er steget kraftigt, er prisen på stålrør ikke steget til det høje niveau på grund af indflydelsen fra lave oliepriser og lave budpriser på oliebrøndrør. Prisudviklingen på sømløse stålrør, galvaniserede plader, varmvalsede plader og armeringsjern i Kina fra april 2020 til januar 2022 er vist i figur 5. Det kan ses, at prisen på galvaniserede plader i 2021 er betydeligt højere end prisen på sømløse stålrør på 300~750 yuan, og prisen på de to varianter i andre år er høj og lav og svinger generelt omkring 200 yuan. For det andet, på grund af den kraftige stigning i priserne på råvarer og hjælpematerialer, forbliver prisforskellen mellem stålrør og billet på niveau med 2020, og profitmarginen på produkterne er ikke blevet væsentligt forbedret. Især virksomheder, der producerer oliebrøndrør, er påvirket af den lave oliepris og den lave budpris på oliebrøndrør. Virksomhedsstyringen er vanskelig, de fleste virksomheder er på kanten af et lille overskud eller tab, og individuelle virksomheder har stadig tab.

I 2021 justerede staten to gange eksportskattegodtgørelsen for stålprodukter, så skatterabatsatsen vendte tilbage til 0, men eksportmængden af stålrør blev ikke reduceret, men øget. Hovedårsagerne er følgende: For det første har nogle udenlandske stålrørsvirksomheder på grund af COVID-19's indvirkning ikke genoptaget produktionen fuldt ud, og markedet har været mangelfuldt i en periode, og de internationale stålrørspriser er steget kraftigt (priserne på nogle eksporterede produkter er højere end indenlandske). For det andet er eksportvirksomheder bekymrede over, at opfølgende lande vil hæve tolden på eksportprodukter, hvilket øger og fremskynder eksporten. Eksportmængden i fjerde kvartal steg betydeligt. I december 2021 var Kinas eksport af stålrør 160,44 % af gennemsnittet for de foregående 11 måneder. Især eksporten af sømløse stålrør i december var 531.000 tons, 203,92 procent af den gennemsnitlige eksport på 260.400 tons i de første 11 måneder. Denne tendens fortsatte ind i første kvartal af 2022.

3.2 Vigtigste eksportvarer

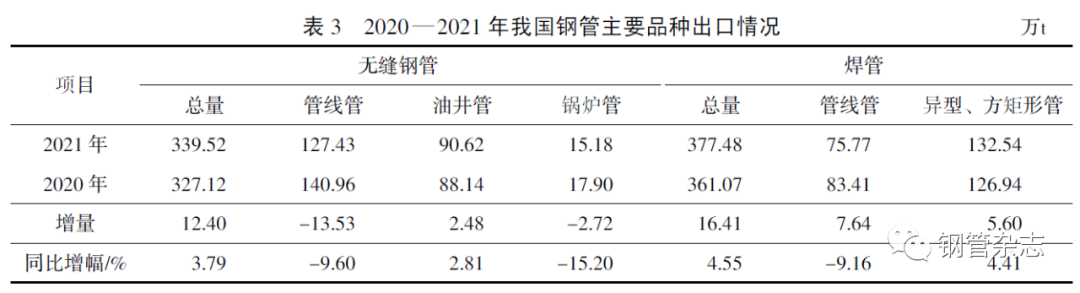

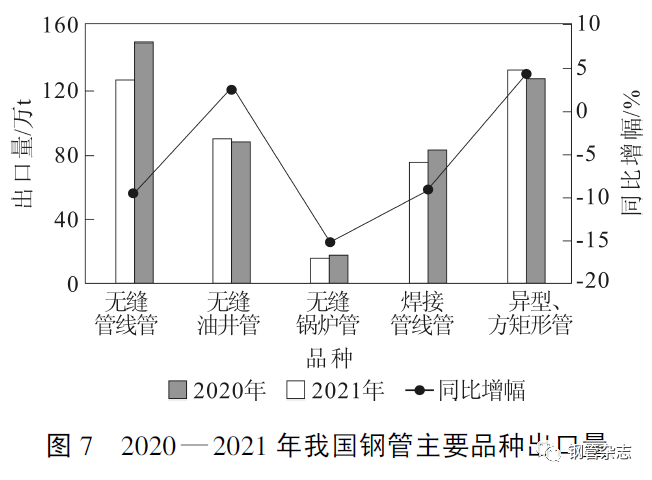

Ifølge data offentliggjort af Kinas General Administration of Customs var Kinas eksport af sømløse stålrør i 2021 på 3,3952 millioner tons, en vækst på 3,79 % i forhold til året før. Blandt disse var eksporten af sømløse rørledninger på 1,2743 millioner tons, et fald på 9,60 % i forhold til året før. Eksporten af sømløse oliebrøndrør var på 906.200 tons, en stigning på 2,81 % i forhold til året før. Eksporten af sømløse kedelrør var på 151.800 tons, et fald på 15,22 % i forhold til året før. Eksporten af svejsede rørledninger var på 757.700 tons, et fald på 9,16 % i forhold til året før. Eksporten af svejsede specialformede og firkantede rektangulære rør var på 1.325.400 tons, en stigning på 4,41 % i forhold til året før. I 2021 faldt eksportmængden af Kinas tre hovedtyper af sømløse rør, sømløse kedelrør og svejsede rør betydeligt på grund af virkningerne af den globale COVID-19-epidemi og indenlandske eksportafgifter. Se tabel 3 og figur 7 for eksporten af de vigtigste stålrørstyper i Kina i 2020-2021.

3. Import og eksport af stålrør i Kina

3.1 Import- og eksportmængde og -pris

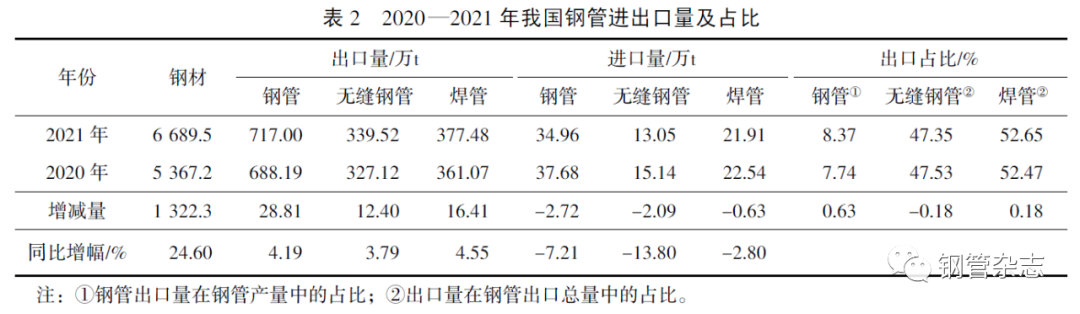

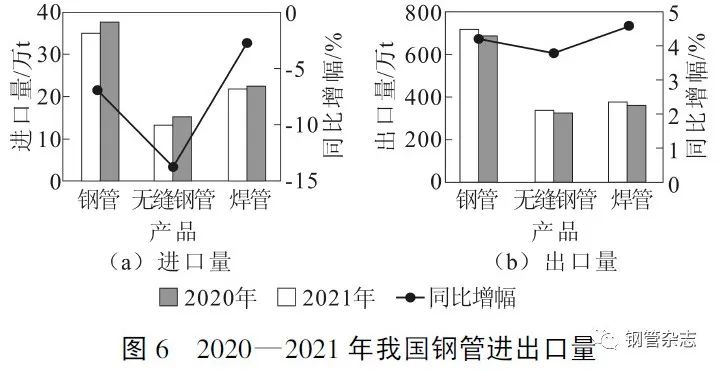

Ifølge data offentliggjort af den generelle toldadministration importerede Kina i 2021 349.600 tons stålrør, et fald på 7,21 %; den gennemsnitlige importpris var 3824 USD/t, en stigning på 12,71 % i forhold til året før. Blandt disse var importen af sømløse stålrør på 130.500 tons, et fald på 13,80 %; den gennemsnitlige importpris var 5769 USD/t, en stigning på 13,32 % i forhold til året før. Importen af svejsede rør var 219.100 tons, et fald på 2,80 %; den gennemsnitlige importpris var 2671 USD/t, en stigning på 18,31 % i forhold til året før. I 2021 eksporterede Kina 7,17 millioner tons stålrør, en stigning på 4,19 % i forhold til året før; den gennemsnitlige eksportpris var 1542 USD/t, en stigning på 36,5 % i forhold til året før. Blandt disse eksporteredes sømløse stålrør til 3,3952 millioner tons, en stigning på 3,79 %; den gennemsnitlige eksportpris var 1.508 USD/t, en stigning på 23,67 % i forhold til året før. Eksportmængden af svejsede rør var 3,7748 millioner tons, en stigning på 4,55 % i forhold til året før; den gennemsnitlige eksportpris var 1.573 USD/t, en stigning på 49,99 % i forhold til året før. I 2021 udgjorde Kinas importmængde af stålrør kun 0,41 % af stålrørsproduktionen, og eksportprisen for svejsede rør er for første gang højere end for sømløse stålrør. Se tabel 2 og figur 6 for import- og eksportmængde og andel af stålrør i Kina i 2020-2021.

3.3 Import- og eksportlande

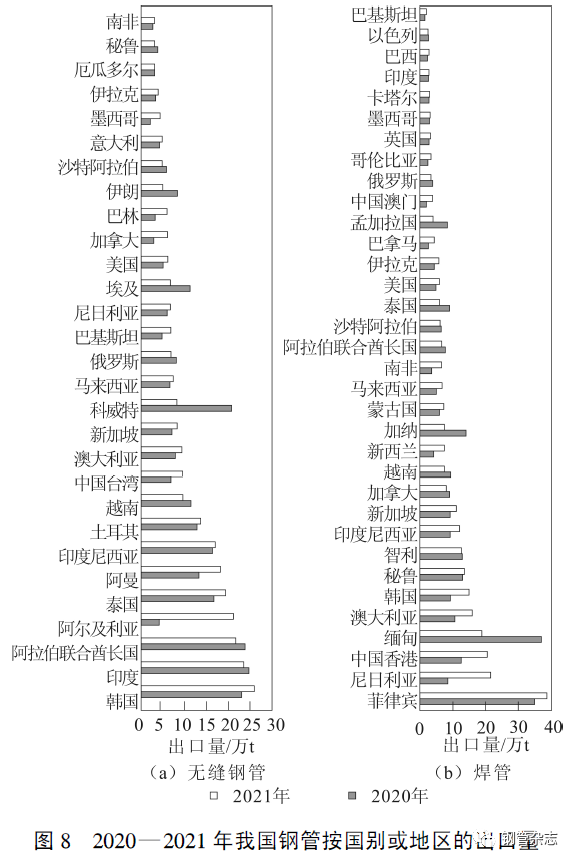

I 2021 var de 10 største eksportlande af sømløse stålrør fra Kina Sydkorea, Indien, De Forenede Arabiske Emirater, Algeriet, Thailand, Oman, Indonesien, Tyrkiet, Vietnam og Australien. De 10 største eksportører af svejsede stålrør er Filippinerne, Nigeria, Myanmar, Australien, Sydkorea, Peru, Chile, Indonesien, Singapore og Canada. Destinationslandene for Kinas eksport af stålrør er hovedsageligt koncentreret i Sydøstasien, Mellemøsten og andre regioner, hvoraf Sydøstasien, Golfstaterne og andre regioner tegner sig for mere end 40% af Kinas eksport. Mens Nordamerika er en af de største forbrugere af stål i Europa, har regionen siden den globale finanskrise i 2008 fortsat med at iværksætte undersøgelser af handelsmæssige afhjælpende foranstaltninger for stålrør i vores land. Den nuværende eksport af stålrør til regionen tegner sig for mindre end 6%, og Kinas største eksport af to varianter (oliebrøndrør, ledningsrør) er næsten til disse lande og regioner. Eksportmængden af Kinas stålrør fordelt på land eller region i 2020-2021 er vist i figur 8.

Opslagstidspunkt: 30. juni 2022