Sa 2021, padayon nga palawomon ang reporma sa industriya sa supply side structural steel pipe sa atong nasud, ipasiugda ang pagbag-o sa berde nga low carbon industry, ug ang dagkong mga pagbag-o sa palisiya sa industriya sa nasud, ipatuman ang kapasidad sa pagkontrol, output, wagtangon ang tanan nga mga rebate sa buhis sa pag-eksport sa asero, ubos sa background sa pagkab-ot sa doble nga carbon, pagsagubang sa sitwasyon sa pagbag-o sa panginahanglan sa sulod ug gawas sa nasud, pagsulay sa pagbuntog sa orihinal nga taas nga presyo sa materyal, Pagtunaw sa pagpanalipod sa kalikopan ug uban pang mga hinungdan sama sa gasto sa usa ka dako nga pagtaas, ang pagkaamgo sa "pagkunhod sa gidaghanon ug pagpaayo sa kalidad" nga taas nga kalidad nga pag-uswag, ang kinatibuk-ang operasyon sa industriya lig-on, aron matubag ang panginahanglan sa asero sa downstream nga industriya ug masiguro ang padayon nga pag-ayo sa nasudnong ekonomiya nga nakahatag og positibo nga kontribusyon.

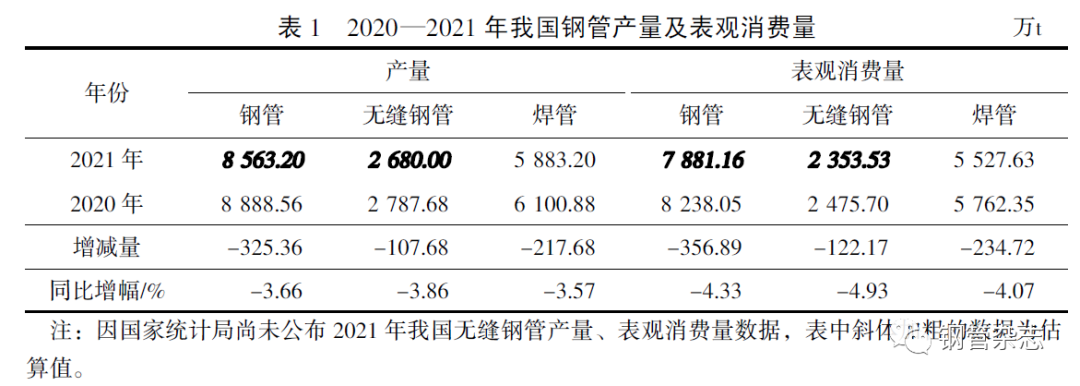

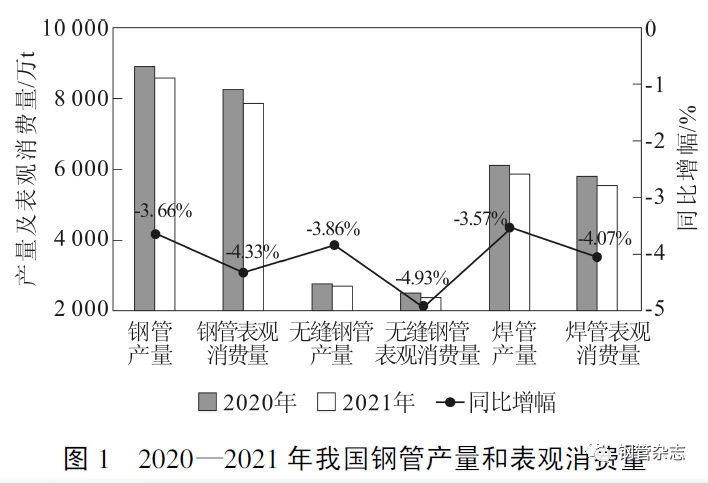

1 Produksyon sa mga tubo nga asero ug dayag nga konsumo sa China

Base sa datos sa produksiyon sa welded pipe nga gipatik sa National Bureau of Statistics ug sa steel pipe Branch, base sa datos sa produksiyon sa mga miyembro nga negosyo, gibanabana ang datos sa produksiyon sa seamless steel pipe, gikan sa Enero hangtod Disyembre 2021, ang produksiyon sa nasudnong steel pipe miabot og 853.62 milyon ka tonelada, mikunhod og 3.66%; Ang apparent consumption miabot og 78,811,600 ka tonelada, mikunhod og 4.33% matag tuig. Lakip niini ang produksiyon sa welded pipe nga 58,832 milyon ka tonelada, mikunhod og 3.57% matag tuig; Ang apparent consumption miabot og 55,2763 milyon ka tonelada, mikunhod og 4.07% matag tuig. Ang gibanabana nga produksiyon sa seamless steel tube moabot og 26,800 milyon ka tonelada, mikunhod og 3.86% matag tuig; Ang apparent consumption miabot og 23,5353 milyon ka tonelada, nga adunay pagkunhod sa 4.93% matag tuig kon itandi sa miaging tuig. Makita nga sa tuig 2021, ang produksiyon ug konsumo sa steel pipe, seamless steel pipe, ug welded pipe sa China mikunhod matag tuig. Ang output ug konsumo sa steel pipe sa China sa 2020-2021 gipakita sa Table 1 ug Figure 1.

Base sa statistical data analysis, ang kinatibuk-ang hapsay nga operasyon sa industriya sa steel pipe sa China sa unang katunga sa 2021, apan ang pagtubo sa output daw gamay ra, kon itandi sa naapektuhan sa internasyonal nga presyo sa iron ore nga misaka pag-ayo niadtong Mayo, ang presyo sa pipe ug plate misaka pag-ayo, nga nagduso sa presyo sa asero nga misaka pag-ayo, apan kini nga pagpalit adunay mas dako nga epekto sa downstream nga industriya, nga nakapahuyang sa panginahanglan. Dugang pa, ang kahimtang sa industriya sa asero aron makunhuran ang mga kinahanglanon sa produksiyon sa krudo nga asero, nakaapekto usab sa pipila ka mga negosyo, mao nga sa 2021, ang produksiyon sa steel pipe sa China mikunhod sa usa ka piho nga range.

2. Mga presyo sa tubo nga asero sa China

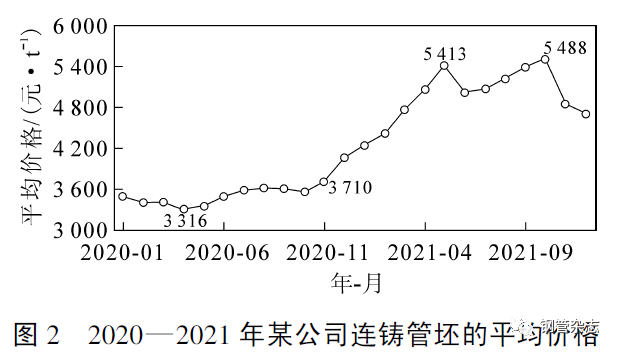

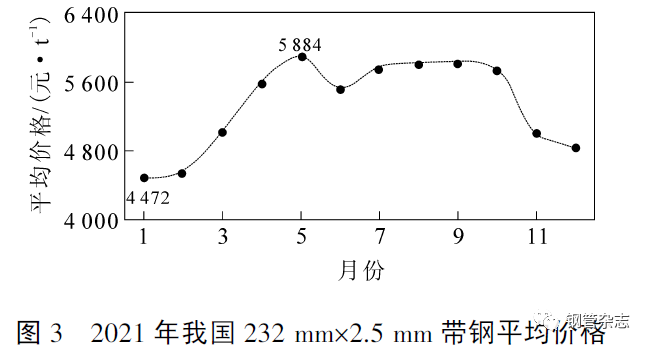

Sukad sa Nobyembre 2020, tungod sa kalit nga pagsaka sa presyo sa mga nag-unang hilaw nga materyales sama sa iron ore, ang presyo sa billet ug strip steel sa China misaka pag-ayo, sama sa gipakita sa Figure 2-3, ingon man ang presyo sa mga steel pipe.

图

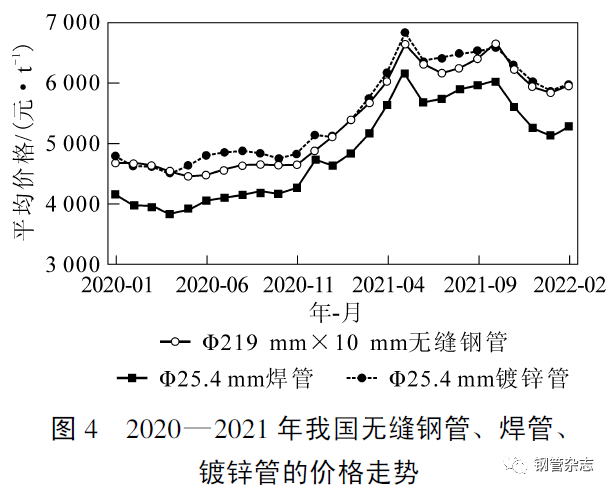

Ang uso sa presyo sa seamless steel pipe, welded pipe ug galvanized pipe sa China gikan sa 2020 hangtod 2021 gipakita sa Figure 4. Lakip niini, ang presyo sa φ 219 mm × 10 mm nga mga detalye sa seamless steel pipe kusog nga misaka gikan sa Nobyembre 2020, ang presyo misaka gikan sa 4645 yuan ngadto sa 6638 yuan sa Mayo 2021 (mao ang kinatas-ang presyo sukad sa 2008), misaka hapit 2000 yuan, misaka og 42.9%; Pagkahuman sa Mayo 2021, ang presyo mibalik sa 6,160 yuan sa Hulyo, miubos hapit 500 yuan, ug dayon misaka sa 6,636 yuan sa Oktubre (ang ikaduha nga labing taas), ug dayon nahulog sa 5,931 yuan sa Disyembre. Ang presyo nag-oscillate sa taas nga lebel sukad sa pagsugod sa tuig.

Ang tuig 2021 mao ang pinakamaayong tuig alang sa industriya sa asero sa China sukad sa 2008, diin ang mga benepisyo sa industriya miuswag pag-ayo. Bisan pa, isip usa sa mga produkto sa industriya sa puthaw ug asero, ang mga tubo sa asero wala kaayo mouswag sama sa plate, bar, alambre ug profile. Ang mga hinungdan mao ang mosunod: una, bisan kung ang presyo sa tubo sa asero misaka pag-ayo, ang presyo sa tubo sa asero wala mosaka sa taas nga lebel tungod sa impluwensya sa ubos nga presyo sa lana ug ubos nga presyo sa pag-bid sa tubo sa oil well. Ang uso sa presyo sa seamless steel pipe, galvanized sheet, hot rolled sheet ug rebar sa China gikan sa Abril 2020 hangtod Enero 2022 gipakita sa Figure 5. Makita nga ang presyo sa galvanized sheet sa 2021 mas taas kaysa sa seamless steel tube nga 300~750 yuan, ug ang presyo sa duha ka klase sa ubang mga tuig taas ug ubos, kasagaran nag-usab-usab sa mga 200 yuan. Ikaduha, tungod sa kalit nga pagsaka sa presyo sa hilaw ug auxiliary nga materyales, ang kalainan sa presyo tali sa steel pipe ug billet nagpabilin sa lebel sa 2020, ug ang ganansya sa mga produkto wala kaayo mouswag. Sa partikular, ang mga negosyo sa produksiyon sa oil well pipe, nga naapektuhan sa ubos nga presyo sa lana ug ubos nga presyo sa pag-bid sa oil well pipe, lisod ang pagdumala sa negosyo, kadaghanan sa mga negosyo naa sa ngilit sa gamay nga ganansya o kapildihan, ang mga indibidwal nga negosyo naa gihapon sa kapildihan.

Niadtong 2021, bisan pa man og kaduha nga gi-adjust sa estado ang export tax rebate sa mga produktong asero, mao nga mibalik sa 0 ang tax rebate rate, apan ang gidaghanon sa export sa steel pipe wala mokunhod kondili misaka. Ang mga nag-unang rason mao ang mosunod: una, tungod sa epekto sa COVID-19, ang ubang mga langyaw nga negosyo sa steel pipe wala pa hingpit nga nakabalik sa produksiyon, ug ang merkado kulang sa suplay sulod sa usa ka yugto sa panahon, ug ang internasyonal nga presyo sa steel pipe misaka pag-ayo (ang presyo sa pipila ka gi-eksport nga mga produkto mas taas kaysa sa mga lokal); Ikaduha, ang mga export enterprise nabalaka bahin sa mga mosunod nga nasud nga mopataas sa mga taripa sa mga produkto sa export, busa ang pagdugang, pagpadali sa kusog sa export, ang gidaghanon sa export sa ikaupat nga quarter misaka pag-ayo. Niadtong Disyembre 2021, ang export sa steel pipe sa China kay 160.44% sa aberids sa miaging 11 ka bulan. Sa partikular, ang export sa seamless steel tubes niadtong Disyembre kay 531,000 ka tonelada, 203.92 porsyento sa aberids nga export nga 260,400 ka tonelada sa unang 11 ka bulan. Kini nga uso nagpadayon hangtod sa unang kwarter sa 2022.

3.2 Pangunang mga butang nga gi-eksport

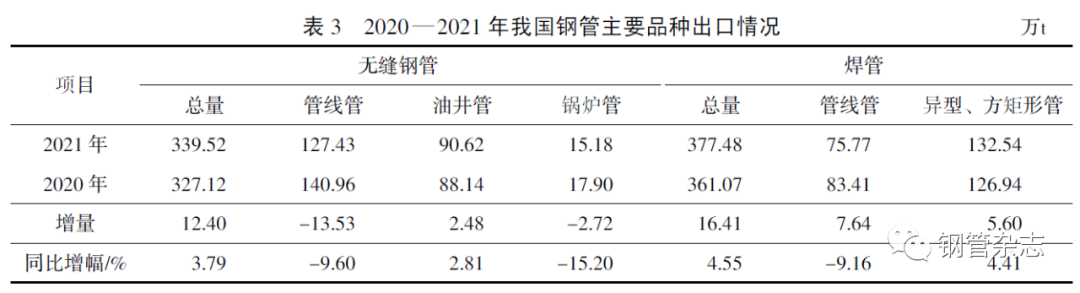

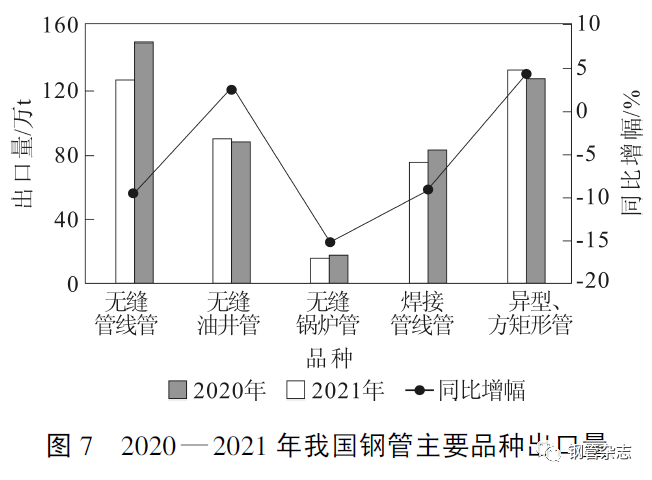

Sumala sa datos nga gipagawas sa General Administration of Customs sa China, ang eksport sa seamless steel pipe sa China niadtong 2021 miabot og 3.3952 milyon ka tonelada, usa ka year-on-year nga pagtubo nga 3.79%. Lakip niini, ang eksport sa seamless pipeline miabot og 1.2743 milyon ka tonelada, mikunhod og 9.60% year-on-year; Ang eksport sa seamless oil well tube mikabat og 906,200 ka tonelada, misaka og 2.81% year-on-year; Ang eksport sa seamless boiler tube mikabat og 151,800 ka tonelada, usa ka year-on-year nga pagkunhod nga 15.22%; Ang eksport sa welded pipeline pipe mikabat og 757,700 ka tonelada, mikunhod og 9.16% year-on-year; Ang eksport sa welded special-shaped ug square rectangular tubes mikabat og 1,325,400 ka tonelada, misaka og 4.41% year-on-year. Niadtong 2021, tungod sa epekto sa tibuok kalibutan nga epidemya sa COVID-19 ug mga rebate sa buhis sa eksport sa nasud, ang gidaghanon sa eksport sa tulo ka dagkong klase sa seamless pipe, seamless boiler pipe ug welded pipe sa China mikunhod pag-ayo. Tan-awa ang Table 3 ug Figure 7 para sa eksport sa mga pangunang klase sa steel pipe sa China sa 2020-2021.

3. Pag-import ug pag-eksport sa mga tubo nga asero sa China

3.1 Gidaghanon ug presyo sa pag-import ug pag-eksport

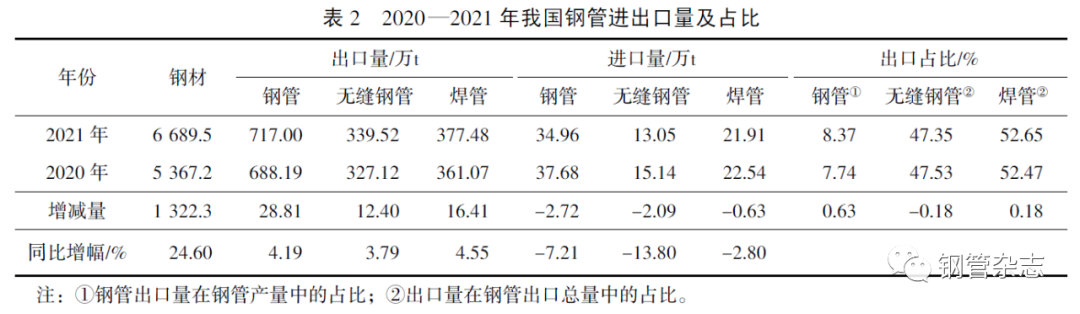

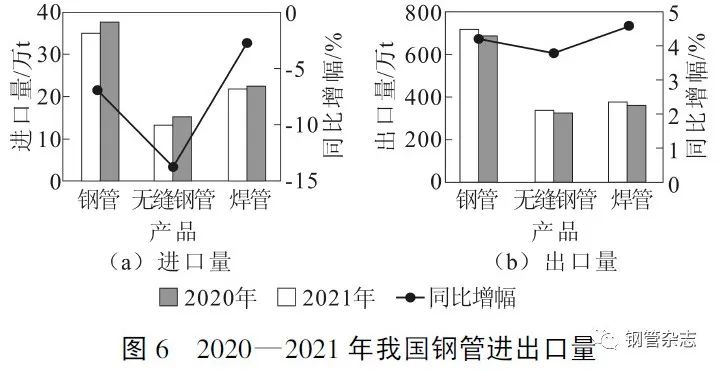

Sumala sa datos nga gipagawas sa General Administration of Customs, niadtong 2021, ang imported nga steel pipe sa China nga 349,600 ka tonelada, miubos og 7.21%; Ang aberids nga presyo sa import kay $3824 /t, misaka og 12.71% year on year. Lakip niini, ang imported nga seamless steel tube nga 130,500 t, miubos og 13.80%; Ang aberids nga presyo sa import kay $5769 /t, misaka og 13.32% year on year. Ang imported nga welded pipe nga 219,100 ka tonelada, miubos og 2.80%; Ang aberids nga presyo sa import kay us $2671 /t, misaka og 18.31% year on year. Niadtong 2021, ang China nag-eksport og 7.17 milyon ka tonelada nga steel tubes, misaka og 4.19% year on year; Ang aberids nga presyo sa export kay $1542 /t, misaka og 36.5% year on year. Lakip niini, ang seamless steel tube exports nakaabot og 3.3952 milyon ka tonelada, misaka og 3.79%; Ang aberids nga presyo sa export kay $1,508 /t, misaka og 23.67% kon itandi sa miaging tuig. Ang gidaghanon sa export sa welded pipe kay 3.7748 milyon ka tonelada, misaka og 4.55% kon itandi sa miaging tuig; Ang aberids nga presyo sa export kay $1573 /t, misaka og 49.99% kon itandi sa miaging tuig. Niadtong 2021, ang gidaghanon sa imported steel pipe sa China kay 0.41% lang sa produksiyon sa steel pipe, ug ang presyo sa export sa welded pipe mas taas kay sa seamless steel pipe sa unang higayon. Tan-awa ang Table 2 ug Figure 6 para sa gidaghanon sa import ug export ug proporsyon sa Steel pipe sa China sa 2020-2021.

3.3 Mga Nasod nga Nag-import ug Nag-eksport

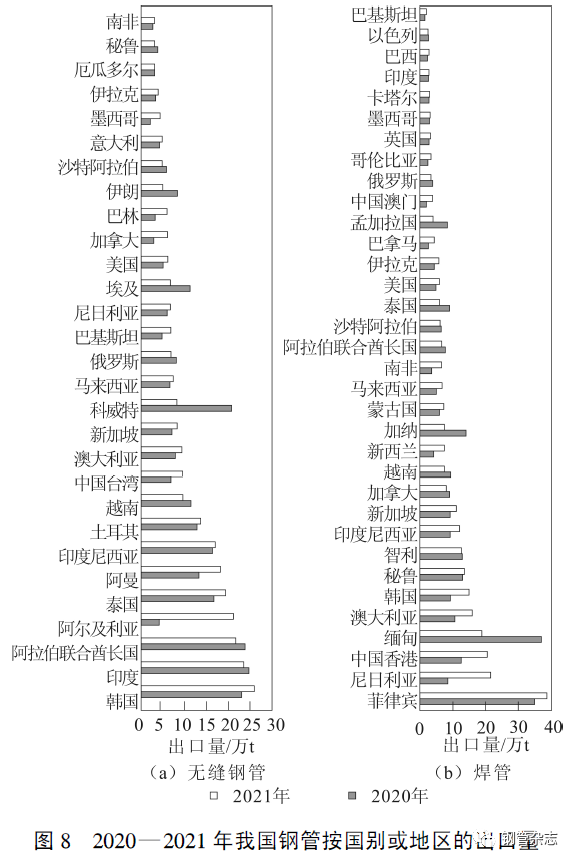

Sa tuig 2021, ang top 10 nga mga nasud sa China nga nag-eksport sa seamless steel pipe mao ang South Korea, India, UNITED Arab Emirates, Algeria, Thailand, Oman, Indonesia, Turkey, Vietnam, Australia. Ang top 10 nga nag-eksport sa welded steel pipe mao ang Pilipinas, Nigeria, Myanmar, Australia, South Korea, Peru, Chile, Indonesia, Singapore ug Canada. Ang mga destinasyon nga nasud sa China nga nag-eksport sa steel pipe kasagaran nakonsentrar sa Southeast Asia, Middle East ug uban pang mga rehiyon, lakip na ang Southeast Asia, Gulf ug uban pang mga rehiyon nga nagkantidad og kapin sa 40% sa mga eksport sa China. Samtang sa Europe, ang North America usa sa mga nag-unang konsumidor sa asero, apan sukad sa global financial crisis niadtong 2008, ang rehiyon nagpadayon sa paglusad sa trade remedy investigation sa steel pipe sa atong nasud, ang kasamtangang eksport sa rehiyon sa steel tube nagkantidad og ubos sa 6%, ang pinakadako nga eksport sa China nga duha ka klase (oil well pipe, line pipe) hapit na sa kini nga mga nasud ug rehiyon. Ang gidaghanon sa eksport sa steel pipe sa China matag nasud o rehiyon sa 2020-2021 gipakita sa Figure 8.

Oras sa pag-post: Hunyo-30-2022