2021 soll die Reform der Angebotsseite der Stahlrohrindustrie in unserem Land weiter vertieft, die Transformation hin zu einer umweltfreundlichen, kohlenstoffarmen Industrie gefördert und die Industriepolitik des Landes grundlegend geändert werden. Dazu gehören die Kontrolle von Kapazität und Produktion, die Abschaffung aller Exportsteuervergünstigungen für Stahl, die Erreichung der CO₂-Differenz, die Bewältigung der sich ändernden Nachfrage im In- und Ausland, die Überwindung der anfänglich hohen Materialpreise und die erheblichen Kostensteigerungen durch Umweltschutzmaßnahmen, die Realisierung einer qualitativ hochwertigen Entwicklung durch „Menge reduzieren und Qualität verbessern“, ein stabiler Gesamtbetrieb der Branche, die Deckung des Stahlbedarfs der nachgelagerten Industrien und die Sicherstellung der anhaltenden Erholung der Volkswirtschaft.

1. Stahlrohrproduktion und scheinbarer Verbrauch in China

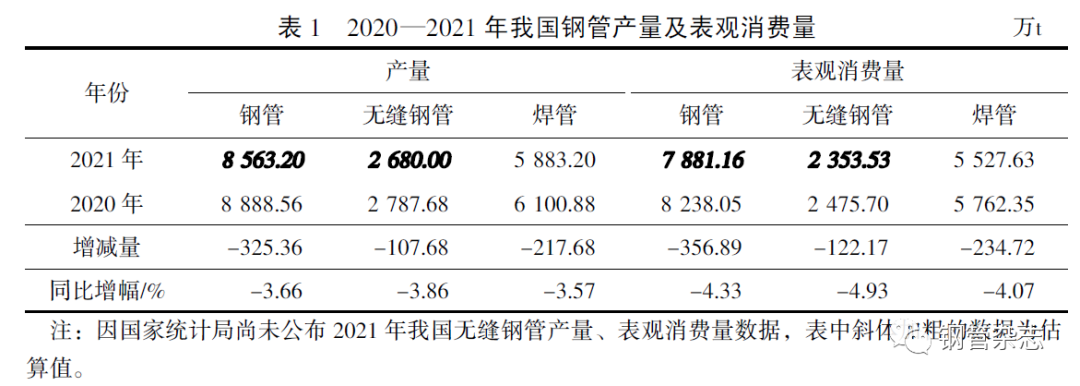

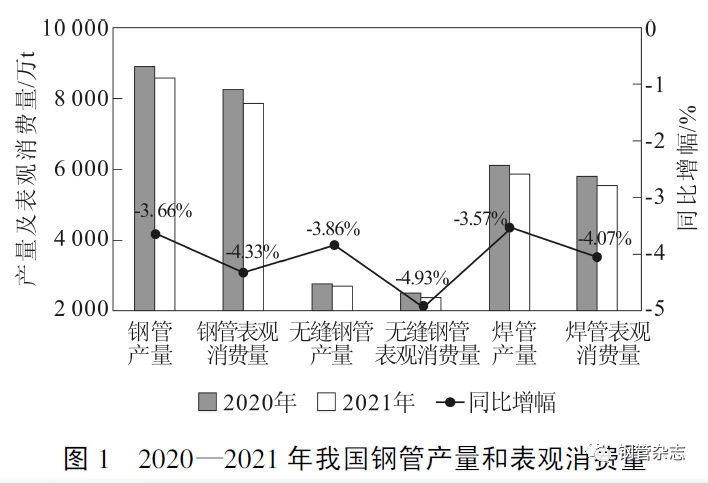

Laut den vom Nationalen Statistikamt und der Stahlrohrbranche veröffentlichten Produktionsdaten für geschweißte Rohre, die auf den Produktionsdaten der Mitgliedsunternehmen basieren und zur Schätzung der Produktionsdaten für nahtlose Stahlrohre herangezogen wurden, belief sich die nationale Stahlrohrproduktion von Januar bis Dezember 2021 auf 853,62 Millionen Tonnen, ein Rückgang von 3,66 %. Der tatsächliche Verbrauch lag bei 78.811.600 Tonnen, ein Minus von 4,33 % gegenüber dem Vorjahr. Davon entfielen 58,832 Millionen Tonnen auf geschweißte Rohre (minus 3,57 % gegenüber dem Vorjahr), der tatsächliche Verbrauch auf 55,2763 Millionen Tonnen (minus 4,07 % gegenüber dem Vorjahr). Die geschätzte Produktion nahtloser Stahlrohre betrug 26,80 Millionen Tonnen (minus 3,86 % gegenüber dem Vorjahr), der tatsächliche Verbrauch lag bei 23,5353 Millionen Tonnen (minus 4,93 % gegenüber dem Vorjahr). Es zeigt sich, dass Chinas Produktion und Verbrauch von Stahlrohren, nahtlosen Stahlrohren und geschweißten Rohren im Jahr 2021 im Vergleich zum Vorjahr zurückgingen. Die Produktionsmenge und der Verbrauch von Stahlrohren in China in den Jahren 2020 und 2021 sind in Tabelle 1 und Abbildung 1 dargestellt.

Die statistische Datenanalyse zeigt, dass die chinesische Stahlrohrindustrie im ersten Halbjahr 2021 insgesamt reibungslos lief. Das Produktionswachstum fiel jedoch im Vergleich zu den stark gestiegenen internationalen Eisenerzpreisen im Mai gering aus. Diese erhöhten Preise für Rohre und Bleche trieben die Stahlpreise in die Höhe, was sich jedoch stärker auf die nachgelagerten Industrien auswirkte und die Nachfrage dämpfte. Zudem beeinträchtigten die staatlichen Maßnahmen zur Reduzierung der Rohstahlproduktion einige Unternehmen, sodass die chinesische Stahlrohrproduktion 2021 insgesamt leicht zurückging.

2. Stahlrohrpreise in China

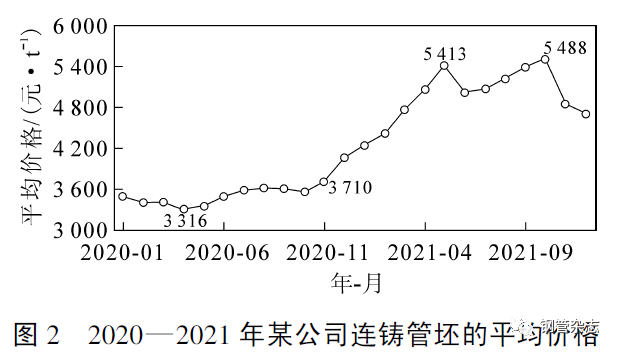

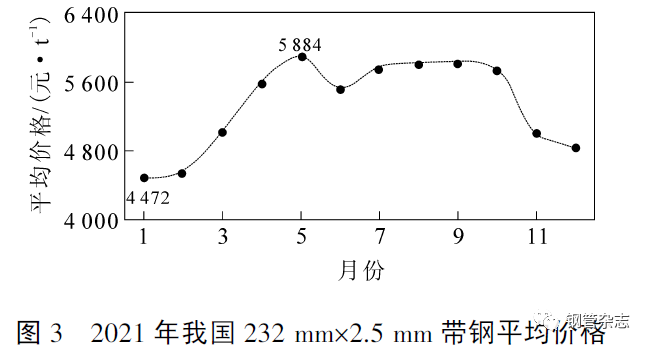

Seit November 2020 sind aufgrund des starken Anstiegs der Preise wichtiger Rohstoffe wie Eisenerz die Preise für Knüppel- und Bandstahl in China stark gestiegen, wie in Abbildung 2-3 dargestellt, ebenso wie die Preise für Stahlrohre.

图

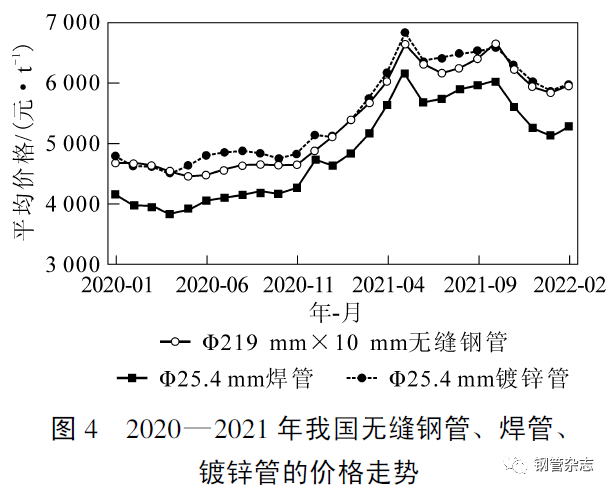

Die Preisentwicklung von nahtlosen, geschweißten und verzinkten Stahlrohren in China von 2020 bis 2021 ist in Abbildung 4 dargestellt. Der Preis für nahtlose Stahlrohre der Spezifikation φ 219 mm × 10 mm stieg ab November 2020 rasant an und erreichte im Mai 2021 mit 6638 Yuan seinen Höchststand seit 2008 – ein Plus von fast 2000 Yuan bzw. 42,9 %. Nach Mai 2021 fiel der Preis im Juli auf 6160 Yuan (minus fast 500 Yuan), stieg dann im Oktober auf 6636 Yuan (zweithöchster Wert) und sank im Dezember auf 5931 Yuan. Seit Jahresbeginn schwankt der Preis auf einem hohen Niveau.

Das Jahr 2021 war das beste Jahr für Chinas Stahlindustrie seit 2008, mit deutlich verbesserten Branchenergebnissen. Stahlrohre, ein Produkt der Eisen- und Stahlindustrie, haben sich jedoch nicht so stark verbessert wie Bleche, Stangen, Drähte und Profile. Die Gründe hierfür sind folgende: Erstens stieg der Preis für Stahlrohre zwar deutlich an, erreichte aber aufgrund des niedrigen Ölpreises und der geringen Angebotspreise für Ölquellenrohre kein Höchstniveau. Die Preisentwicklung von nahtlosen Stahlrohren, verzinktem Blech, warmgewalztem Blech und Bewehrungsstahl in China von April 2020 bis Januar 2022 ist in Abbildung 5 dargestellt. Es zeigt sich, dass der Preis für verzinktes Blech im Jahr 2021 mit 300 bis 750 Yuan deutlich höher lag als der für nahtlose Stahlrohre. In den Jahren davor und danach schwankten die Preise beider Varianten um etwa 200 Yuan. Zweitens bleibt aufgrund des starken Anstiegs der Roh- und Hilfsstoffpreise die Preisdifferenz zwischen Stahlrohren und -knüppeln auf dem Niveau von 2020, und die Gewinnspanne der Produkte hat sich nicht wesentlich verbessert. Insbesondere die Ölquellenrohrhersteller sind durch den niedrigen Ölpreis und die niedrigen Angebotspreise für Ölquellenrohre stark betroffen, was die Unternehmensführung erschwert. Die meisten Unternehmen arbeiten am Rande des Gewinns oder sogar mit Verlust, einige schreiben sogar rote Zahlen.

Obwohl der Staat 2021 die Exportsteuererstattung für Stahlprodukte zweimal anpasste und den Erstattungssatz wieder auf null setzte, ging das Exportvolumen von Stahlrohren nicht zurück, sondern stieg sogar an. Die Hauptgründe hierfür sind: Erstens hatten einige ausländische Stahlrohrhersteller aufgrund der Auswirkungen von COVID-19 ihre Produktion noch nicht vollständig wieder aufgenommen, was zeitweise zu einem Angebotsengpass führte und die internationalen Stahlrohrpreise stark ansteigen ließ (einige Exportprodukte waren teurer als die Inlandspreise). Zweitens befürchteten Exportunternehmen, dass Folgeländer die Zölle auf Exportprodukte erhöhen könnten, und verstärkten daher ihre Exportaktivitäten. Das Exportvolumen stieg im vierten Quartal deutlich an. Im Dezember 2021 lagen Chinas Stahlrohrexporte bei 160,44 % des Durchschnitts der vorangegangenen elf Monate. Insbesondere belief sich der Export nahtloser Stahlrohre im Dezember auf 531.000 Tonnen, was 203,92 Prozent des durchschnittlichen Exports von 260.400 Tonnen in den ersten elf Monaten entspricht. Dieser Trend setzte sich im ersten Quartal 2022 fort.

3.2 Wichtigste Exportartikel

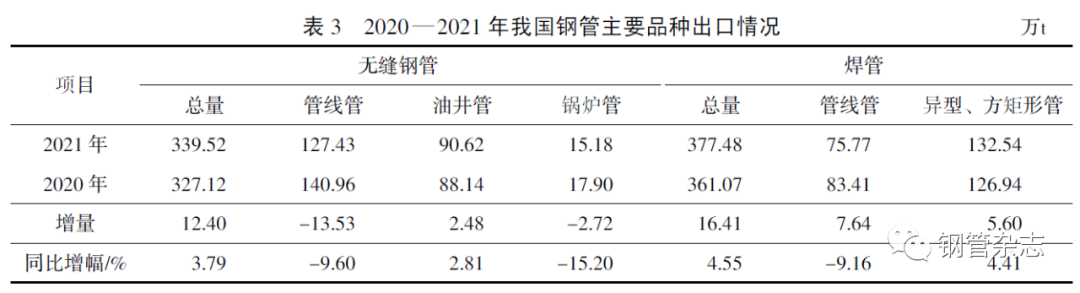

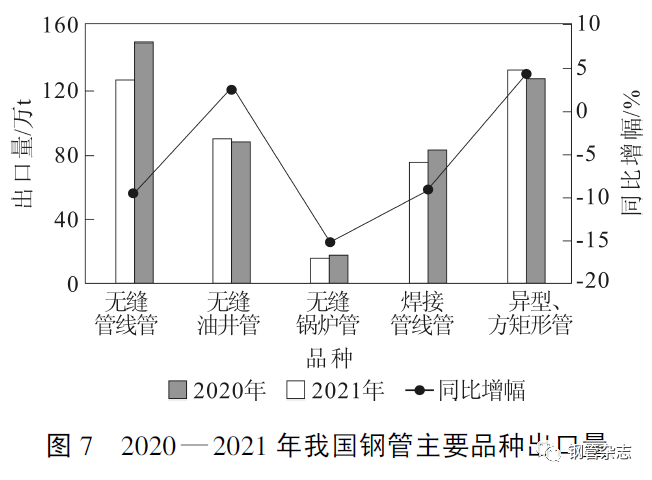

Laut den von der chinesischen Zollverwaltung veröffentlichten Daten beliefen sich Chinas Exporte nahtloser Stahlrohre im Jahr 2021 auf 3,3952 Millionen Tonnen, ein Wachstum von 3,79 % gegenüber dem Vorjahr. Davon entfielen 1,2743 Millionen Tonnen auf nahtlose Rohrleitungen (minus 9,60 % gegenüber dem Vorjahr), 906.200 Tonnen auf nahtlose Ölquellenrohre (plus 2,81 % gegenüber dem Vorjahr), 151.800 Tonnen auf nahtlose Kesselrohre (minus 15,22 % gegenüber dem Vorjahr), 757.700 Tonnen auf geschweißte Rohrleitungen (minus 9,16 % gegenüber dem Vorjahr) und 1.325.400 Tonnen auf geschweißte Sonder- und Rechteckrohre (plus 4,41 % gegenüber dem Vorjahr). Aufgrund der Auswirkungen der globalen COVID-19-Pandemie und inländischer Exportsteuererleichterungen ging das Exportvolumen der drei wichtigsten chinesischen Rohrsorten – nahtlose Rohre, nahtlose Kesselrohre und geschweißte Rohre – im Jahr 2021 deutlich zurück. Tabelle 3 und Abbildung 7 zeigen die Exportzahlen der wichtigsten Stahlrohrsorten Chinas in den Jahren 2020 und 2021.

3. Import und Export von Stahlrohren in China

3.1 Import- und Exportvolumen und -preise

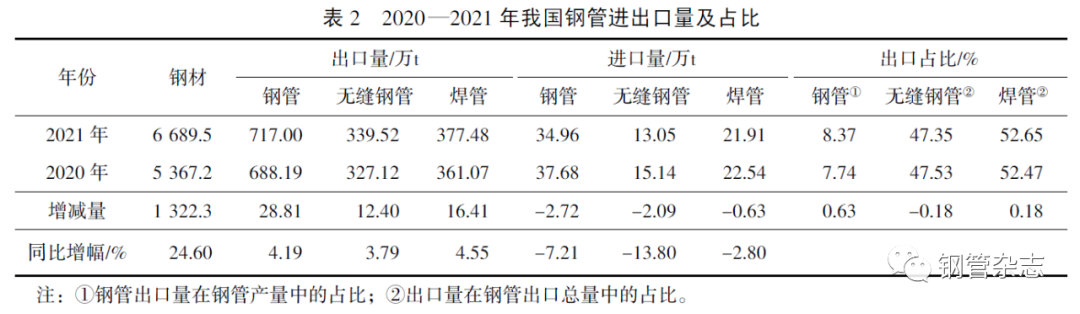

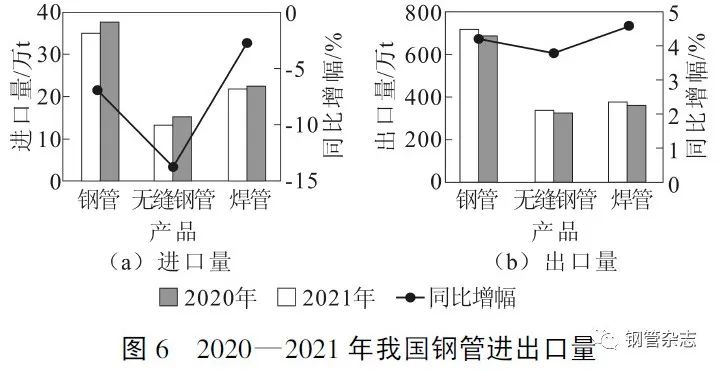

Laut den von der chinesischen Zollverwaltung veröffentlichten Daten beliefen sich Chinas Stahlrohrimporte im Jahr 2021 auf 349.600 Tonnen, ein Rückgang von 7,21 %. Der durchschnittliche Importpreis lag bei 3.824 US-Dollar pro Tonne, ein Anstieg von 12,71 % gegenüber dem Vorjahr. Davon entfielen 130.500 Tonnen auf nahtlose Stahlrohre (minus 13,80 %), der durchschnittliche Importpreis lag bei 5.769 US-Dollar pro Tonne (plus 13,32 %). Die Importe geschweißter Rohre beliefen sich auf 219.100 Tonnen (minus 2,80 %), der durchschnittliche Importpreis betrug 2.671 US-Dollar pro Tonne (plus 18,31 %). China exportierte 2021 7,17 Millionen Tonnen Stahlrohre, ein Anstieg von 4,19 % gegenüber dem Vorjahr. Der durchschnittliche Exportpreis lag bei 1.542 US-Dollar pro Tonne (plus 36,5 %). Darunter entfielen 3,3952 Millionen Tonnen Exporte nahtloser Stahlrohre, ein Plus von 3,79 %. Der durchschnittliche Exportpreis lag bei 1.508 US-Dollar/Tonne, ein Anstieg von 23,67 % gegenüber dem Vorjahr. Das Exportvolumen geschweißter Rohre betrug 3,7748 Millionen Tonnen, ein Plus von 4,55 % gegenüber dem Vorjahr; der durchschnittliche Exportpreis lag bei 1.573 US-Dollar/Tonne, ein Plus von 49,99 % gegenüber dem Vorjahr. Im Jahr 2021 entsprachen Chinas Stahlrohrimporte lediglich 0,41 % der Stahlrohrproduktion. Erstmals war der Exportpreis für geschweißte Rohre höher als der für nahtlose Stahlrohre. Tabelle 2 und Abbildung 6 zeigen die Import- und Exportmengen sowie die Anteile von Stahlrohren in China in den Jahren 2020 und 2021.

3.3 Import- und Exportländer

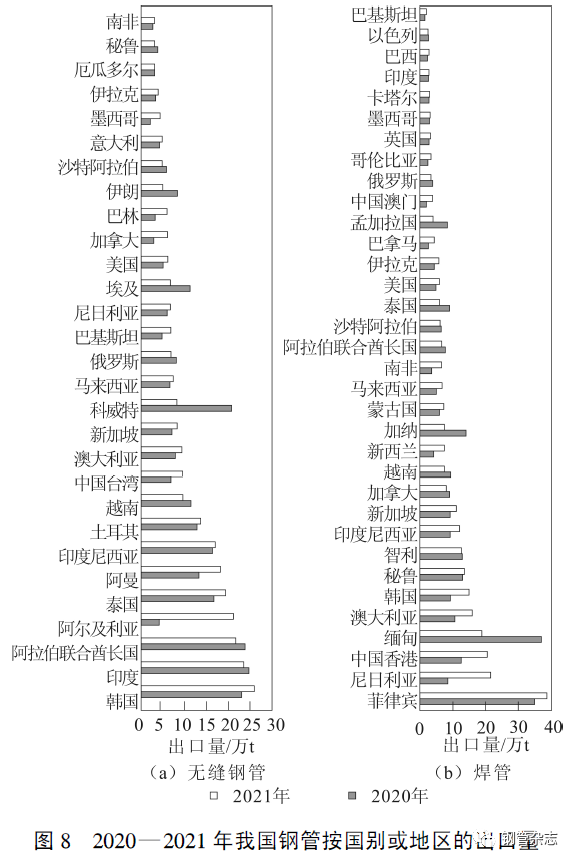

Im Jahr 2021 waren die zehn wichtigsten Exportländer für nahtlose Stahlrohre aus China Südkorea, Indien, die Vereinigten Arabischen Emirate, Algerien, Thailand, Oman, Indonesien, die Türkei, Vietnam und Australien. Die zehn wichtigsten Exporteure von geschweißten Stahlrohren waren die Philippinen, Nigeria, Myanmar, Australien, Südkorea, Peru, Chile, Indonesien, Singapur und Kanada. Die Zielländer für Chinas Stahlrohrexporte konzentrierten sich hauptsächlich auf Südostasien, den Nahen Osten und andere Regionen. Südostasien, die Golfregion und andere Regionen machten dabei über 40 % der chinesischen Exporte aus. Europa und Nordamerika zählten zwar zu den Hauptabnehmern von Stahl, doch seit der globalen Finanzkrise 2008 führten diese Regionen weiterhin handelspolitische Untersuchungen gegen chinesische Stahlrohre durch. Derzeit machen die Stahlrohrexporte in diese Regionen weniger als 6 % aus. Chinas zwei wichtigste Exportgüter (Ölquellenrohre und Leitungsrohre) werden fast ausschließlich in diese Länder und Regionen exportiert. Das Exportvolumen chinesischer Stahlrohre nach Ländern oder Regionen im Zeitraum 2020-2021 ist in Abbildung 8 dargestellt.

Veröffentlichungsdatum: 30. Juni 2022