Sa taong 2021, patuloy na palalimin ang reporma sa industriya ng mga tubo ng bakal na istruktura sa supply side sa ating bansa, isulong ang pagbabago ng industriya ng berdeng mababang carbon, at mga pangunahing pagbabago sa patakaran sa industriya ng bansa, ipatupad ang kapasidad sa pagkontrol, output, at alisin ang lahat ng rebate sa buwis sa pag-export ng bakal, sa ilalim ng background ng pagkamit ng double carbon, pagharap sa sitwasyon ng pagbabago ng demand kapwa sa loob at labas ng bansa, pagsisikap na malampasan ang mataas na kahirapan sa orihinal na presyo ng materyal, pagtunaw ng proteksyon sa kapaligiran at iba pang mga salik tulad ng malaking pagtaas ng gastos, ang pagsasakatuparan ng "pagbabawas ng dami at pagpapabuti ng kalidad" na pag-unlad ng mataas na kalidad, ang pangkalahatang operasyon ng industriya ay matatag, upang matugunan ang demand ng bakal sa industriya ng downstream at matiyak ang patuloy na pagbangon ng pambansang ekonomiya ay nakagawa ng positibong kontribusyon.

1 Produksyon ng mga tubo na bakal at ang maliwanag na pagkonsumo sa Tsina

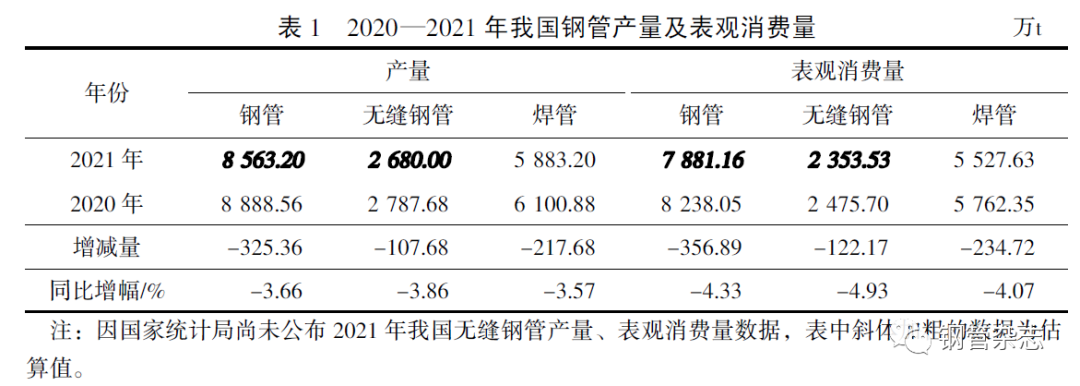

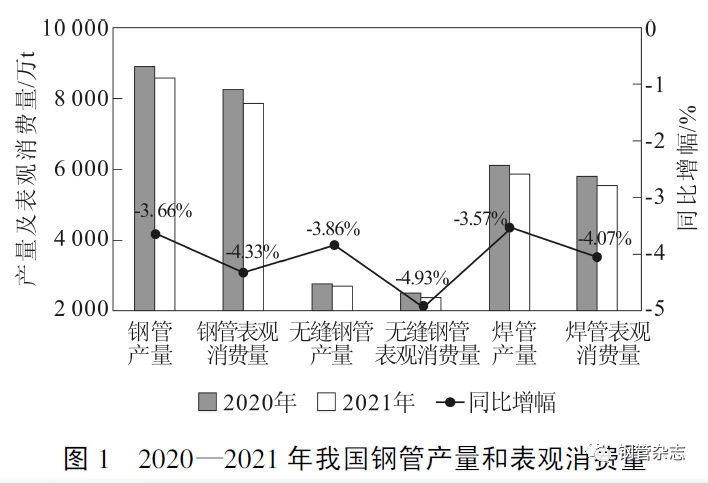

Ayon sa datos ng produksyon ng mga welded pipe na inilathala ng National Bureau of Statistics at ng steel pipe Branch batay sa datos ng produksyon ng mga miyembrong negosyo upang tantyahin ang datos ng produksyon ng mga seamless steel pipe, mula Enero hanggang Disyembre 2021, ang pambansang produksyon ng mga steel pipe ay 853.62 milyong tonelada, bumaba ng 3.66%; Ang apparent consumption ay 78,811,600 tonelada, bumaba ng 4.33% taon-taon. Kabilang sa mga ito, ang produksyon ng mga welded pipe ay 58,832 milyong tonelada, bumaba ng 3.57% taon-taon; Ang apparent consumption ay 55,2763 milyong tonelada, bumaba ng 4.07% taon-taon. Ang tinatayang produksyon ng mga seamless steel tube ay 26,800 milyong tonelada, bumaba ng 3.86% taon-taon; Ang apparent consumption ay 23,5353 milyong tonelada, na may year-on-year na pagbaba ng 4.93%. Makikita na noong 2021, ang produksyon at ang konsumo ng mga tubo na bakal, walang tahi na tubo na bakal, at hinang na tubo ng Tsina ay bumaba taon-taon. Ang output at konsumo ng mga tubo na bakal sa Tsina noong 2020-2021 ay ipinapakita sa Talahanayan 1 at Larawan 1.

Mula sa pagsusuri ng datos na estadistikal, ang pangkalahatang maayos na operasyon ng industriya ng tubo ng bakal sa Tsina sa unang kalahati ng 2021, ngunit ang paglago ng output ay tila makitid, kumpara sa naapektuhan ng internasyonal na presyo ng iron ore noong Mayo, ang mga presyo ng tubo at plato ay tumaas nang husto, na nagtulak sa mga presyo ng bakal nang husto, ngunit ang pagbiling ito ay may mas malaking epekto sa industriya ng downstream, na nagpahina sa demand. Bukod pa rito, ang estado ng industriya ng bakal, na nagbawas sa mga kinakailangan sa produksyon ng krudo na bakal, ay nakaapekto rin sa ilang mga negosyo, kaya noong 2021, ang produksyon ng tubo ng bakal sa Tsina ay bumaba sa isang tiyak na saklaw.

2. Mga presyo ng tubo na bakal sa Tsina

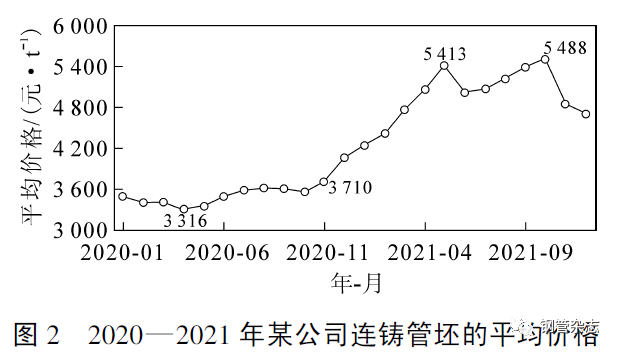

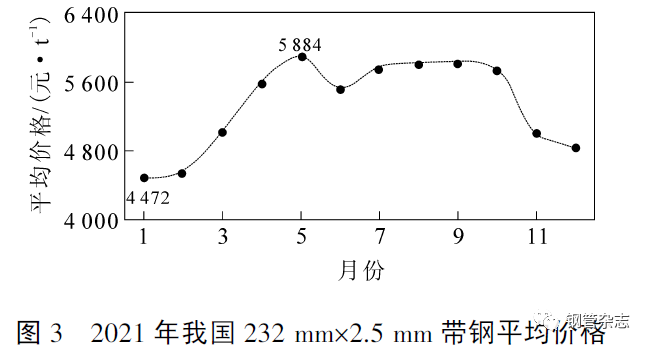

Mula noong Nobyembre 2020, dahil sa matinding pagtaas ng presyo ng mga pangunahing hilaw na materyales tulad ng iron ore, ang mga presyo ng billet at strip steel sa Tsina ay lubhang tumaas, tulad ng ipinapakita sa Figure 2-3, pati na rin ang mga presyo ng mga tubo na bakal.

图

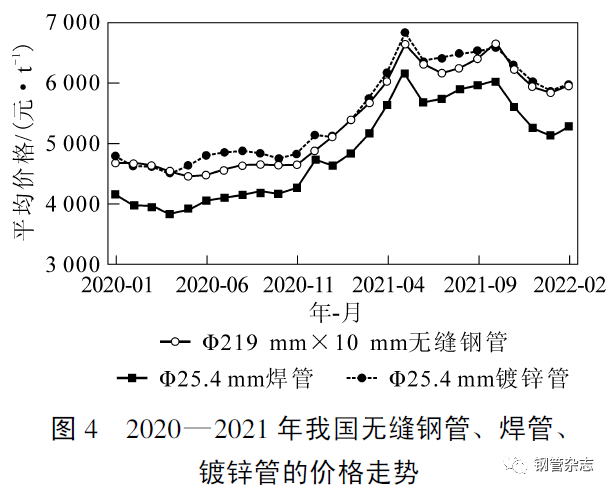

Ang trend ng presyo ng seamless steel pipe, welded pipe, at galvanized pipe sa Tsina mula 2020 hanggang 2021 ay ipinapakita sa Figure 4. Kabilang sa mga ito, ang presyo ng φ 219 mm×10 mm na mga detalye ng seamless steel pipe ay mabilis na tumaas mula Nobyembre 2020, ang presyo ay tumaas mula 4645 yuan hanggang 6638 yuan noong Mayo 2021 (ang pinakamataas na presyo mula noong 2008), tumaas ng halos 2000 yuan, tumaas ng 42.9%; Pagkatapos ng Mayo 2021, ang presyo ay bumaba muli sa 6,160 yuan noong Hulyo, bumaba ng halos 500 yuan, at pagkatapos ay tumaas sa 6,636 yuan noong Oktubre (ang pangalawang pinakamataas), at pagkatapos ay bumagsak sa 5,931 yuan noong Disyembre. Ang presyo ay pabago-bago sa mataas na antas mula noong simula ng taon.

Ang taong 2021 ang pinakamagandang taon para sa industriya ng bakal ng Tsina simula noong 2008, kung saan lubos na bumuti ang mga benepisyo sa industriya. Gayunpaman, bilang isa sa mga produkto ng industriya ng bakal at bakal, ang mga tubo ng bakal ay hindi gaanong bumuti gaya ng plate, bar, alambre at profile. Ang mga dahilan ay ang mga sumusunod: una, bagama't tumaas nang husto ang presyo ng tubo ng bakal, ang presyo ng tubo ng bakal ay hindi tumaas sa mataas na antas dahil sa impluwensya ng mababang presyo ng langis at mababang presyo ng pag-bid ng tubo ng oil well. Ang trend ng presyo ng seamless steel pipe, galvanized sheet, hot rolled sheet at rebar sa Tsina mula Abril 2020 hanggang Enero 2022 ay ipinapakita sa Figure 5. Makikita na ang presyo ng galvanized sheet noong 2021 ay mas mataas nang malaki kaysa sa seamless steel tube na 300~750 yuan, at ang presyo ng dalawang uri sa ibang mga taon ay mataas at mababa, karaniwang pabago-bago sa humigit-kumulang 200 yuan. Pangalawa, dahil sa matinding pagtaas ng presyo ng mga hilaw at pantulong na materyales, ang pagkakaiba sa presyo sa pagitan ng mga tubo na bakal at billet ay nananatili sa antas ng 2020, at ang margin ng kita ng mga produkto ay hindi lubos na bumuti. Sa partikular, ang mga negosyo sa produksyon ng mga tubo ng balon ng langis, na apektado ng mababang presyo ng langis at mababang presyo ng pag-bid ng mga tubo ng balon ng langis, ay mahirap pamahalaan ang negosyo, karamihan sa mga negosyo ay nasa bingit ng maliit na kita o pagkalugi, ang mga indibidwal na negosyo ay nalulugi pa rin.

Noong 2021, bagama't dalawang beses na inayos ng estado ang rebate sa buwis sa pag-export ng mga produktong bakal, kaya bumalik sa 0 ang rate ng rebate sa buwis, ngunit ang dami ng pag-export ng mga tubo ng bakal ay hindi nabawasan kundi tumaas. Ang mga pangunahing dahilan ay ang mga sumusunod: una, dahil sa epekto ng COVID-19, ang ilang mga dayuhang negosyo ng tubo ng bakal ay hindi pa ganap na naipagpatuloy ang produksyon, at ang merkado ay nagkulang sa suplay sa loob ng isang panahon, at ang mga internasyonal na presyo ng tubo ng bakal ay tumaas nang husto (ang mga presyo ng ilang iniluluwas na produkto ay mas mataas kaysa sa mga lokal); Pangalawa, ang mga negosyo ng pag-export ay nag-aalala tungkol sa mga susunod na bansa na magtaas ng mga taripa sa mga produktong iniluluwas, kaya't ang pagtaas, pagpapabilis ng lakas ng pag-export, ang dami ng mga iniluluwas na produkto noong ikaapat na quarter ay tumaas nang malaki. Noong Disyembre 2021, ang mga iniluluwas na tubo ng bakal ng Tsina ay 160.44% ng average ng nakaraang 11 buwan. Sa partikular, ang pag-export ng mga walang tahi na tubo ng bakal noong Disyembre ay 531,000 tonelada, 203.92 porsyento ng average na pag-export na 260,400 tonelada sa unang 11 buwan. Nagpatuloy ang trend na ito hanggang sa unang quarter ng 2022.

3.2 Pangunahing mga item sa pag-export

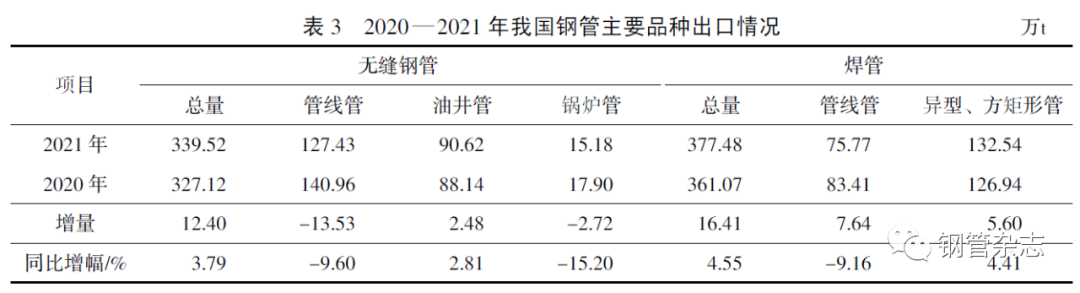

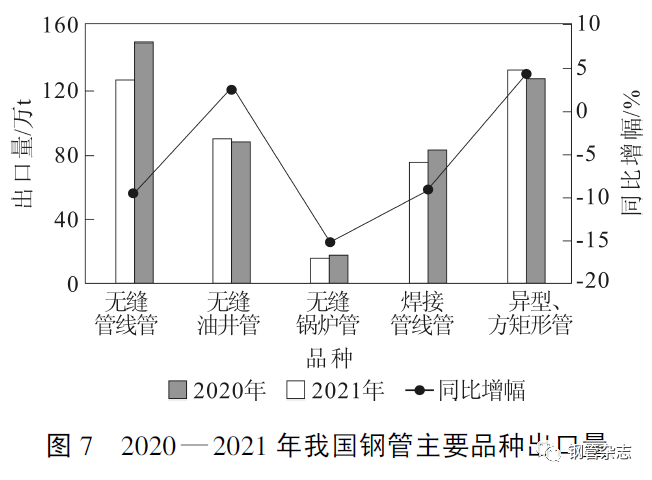

Ayon sa datos na inilabas ng Pangkalahatang Administrasyon ng Customs ng Tsina, ang pag-export ng mga seamless steel pipe ng Tsina noong 2021 ay umabot sa 3.3952 milyong tonelada, isang taun-taon na paglago na 3.79%. Kabilang sa mga ito, ang pag-export ng mga seamless pipeline ay 1.2743 milyong tonelada, na bumaba ng 9.60% taon-taon; ang pag-export ng mga seamless oil well tube ay 906,200 tonelada, na tumaas ng 2.81% taon-taon; ang pag-export ng mga seamless boiler tube ay 151,800 tonelada, isang taon-taon na pagbaba ng 15.22%; ang pag-export ng mga welded pipeline pipe ay 757,700 tonelada, na bumaba ng 9.16% taon-taon; ang pag-export ng mga welded na espesyal na hugis at parisukat na parihabang tubo ay 1,325,400 tonelada, na tumaas ng 4.41% taon-taon. Noong 2021, dahil sa epekto ng pandaigdigang epidemya ng COVID-19 at mga rebate sa buwis sa pag-export sa loob ng bansa, ang dami ng pag-export ng tatlong pangunahing uri ng seamless pipe, seamless boiler pipe at welded pipe ng Tsina ay bumaba nang malaki. Tingnan ang Table 3 at Figure 7 para sa pag-export ng mga pangunahing uri ng steel pipe sa Tsina noong 2020-2021.

3. Pag-angkat at pagluluwas ng mga tubo na bakal sa Tsina

3.1 Dami at presyo ng pag-angkat at pagluluwas

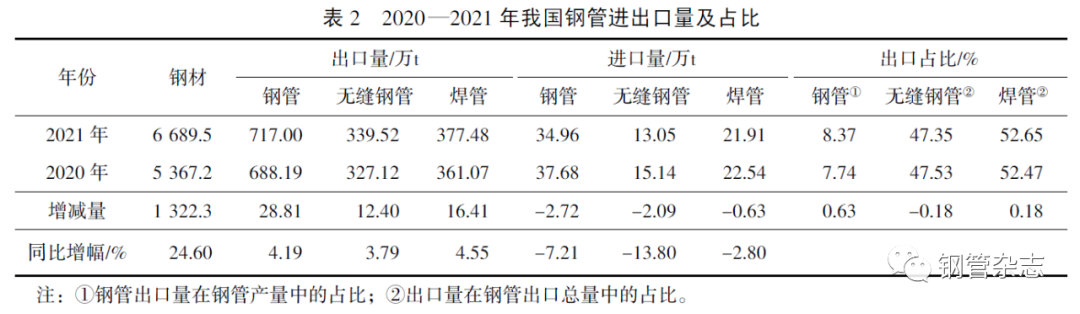

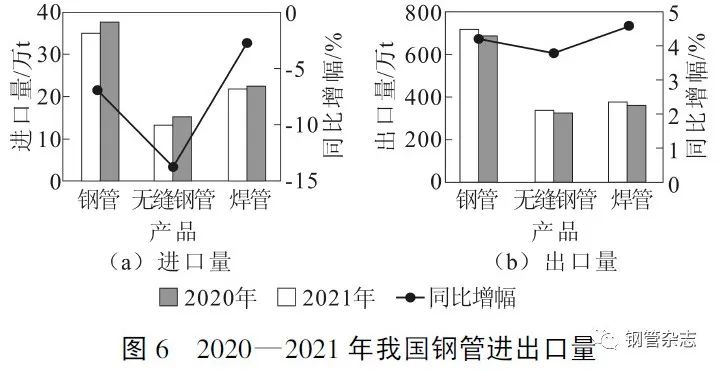

Ayon sa datos na inilabas ng General Administration of Customs, noong 2021, ang inangkat na tubo ng bakal ng Tsina na 349,600 tonelada, ay bumaba ng 7.21%; Ang average na presyo ng inangkat na tubo ay $3824 /t, tumaas ng 12.71% taon-taon. Kabilang sa mga ito, ang inangkat na tubo ng seamless steel na 130,500 tonelada, ay bumaba ng 13.80%; Ang average na presyo ng inangkat na tubo ay $5769 /t, tumaas ng 13.32% taon-taon. Ang inangkat na tubo na hinang ay 219,100 tonelada, ay bumaba ng 2.80%; Ang average na presyo ng inangkat na tubo ay US $2671 /t, tumaas ng 18.31% taon-taon. Noong 2021, ang Tsina ay nag-export ng 7.17 milyong tonelada ng tubo ng bakal, tumaas ng 4.19% taon-taon; Ang average na presyo ng inangkat na tubo ay $1542 /t, tumaas ng 36.5% taon-taon. Kabilang sa mga ito, ang pag-export ng seamless steel tube ay umabot sa 3.3952 milyong tonelada, tumaas ng 3.79%; Ang average na presyo ng pag-export ay $1,508 /t, tumaas ng 23.67% kumpara sa nakaraang taon. Ang dami ng pag-export ng welded pipe ay 3.7748 milyong tonelada, tumaas ng 4.55% kumpara sa nakaraang taon; Ang average na presyo ng pag-export ay $1573 /t, tumaas ng 49.99% kumpara sa nakaraang taon. Noong 2021, ang dami ng pag-import ng steel pipe ng Tsina ay 0.41% lamang ng produksyon ng steel pipe, at sa unang pagkakataon, ang presyo ng pag-export ng welded pipe ay mas mataas kaysa sa seamless steel pipe. Tingnan ang Table 2 at Figure 6 para sa dami ng pag-import at pag-export at proporsyon ng Steel pipe sa Tsina noong 2020-2021.

3.3 Mga Bansang Nag-aangkat at Nagluluwas

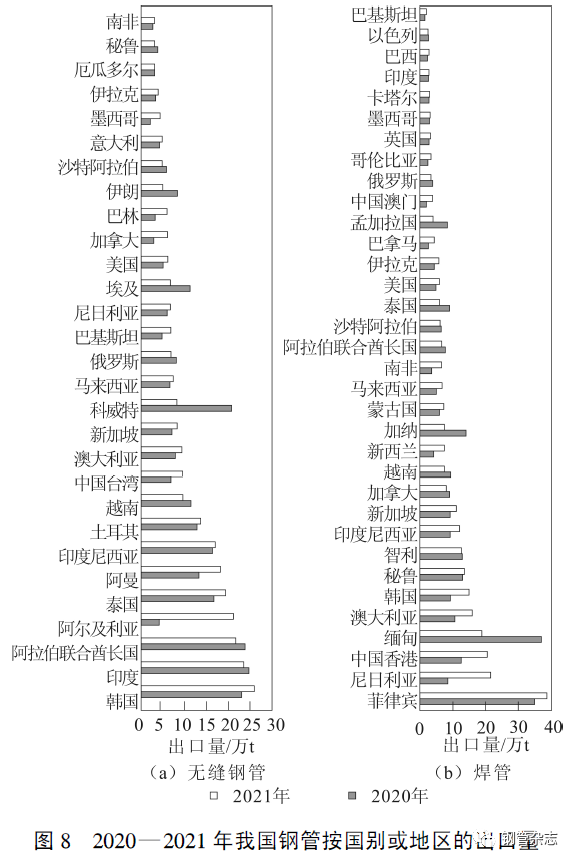

Sa taong 2021, ang nangungunang 10 bansang pinagluluwasan ng Tsina ng mga tubo ng seamless steel ay ang South Korea, India, UNITED Arab Emirates, Algeria, Thailand, Oman, Indonesia, Turkey, Vietnam, Australia. Ang nangungunang 10 nagluluwas ng mga tubo ng welded steel ay ang Pilipinas, Nigeria, Myanmar, Australia, South Korea, Peru, Chile, Indonesia, Singapore at Canada. Ang mga bansang patutunguhan ng pagluluwas ng mga tubo ng bakal ng Tsina ay pangunahing nakapokus sa Timog-silangang Asya, Gitnang Silangan at iba pang mga rehiyon, kung saan ang Timog-silangang Asya, ang Golpo at iba pang mga rehiyon ay bumubuo ng mahigit 40% ng mga iniluluwas ng Tsina. Habang sa Europa, ang Hilagang Amerika ay isa sa mga pangunahing konsyumer ng bakal, ngunit simula noong pandaigdigang krisis pinansyal noong 2008, patuloy na inilulunsad ng rehiyon ang imbestigasyon sa trade remedy ng mga tubo ng bakal sa ating bansa. Ang kasalukuyang pagluluwas sa rehiyon ng tubo ng bakal ay bumubuo ng mas mababa sa 6%, ang pinakamalaking pagluluwas ng Tsina sa dalawang uri (oil well pipe, line pipe) ay halos nasa mga bansang ito at rehiyon. Ang dami ng pagluluwas ng tubo ng bakal ng Tsina ayon sa bansa o rehiyon noong 2020-2021 ay ipinapakita sa Figure 8.

Oras ng pag-post: Hunyo-30-2022