2021年、我が国の構造用鋼管供給側改革を深化させ、グリーン低炭素産業への転換を推進し、国の産業政策を大きく変更し、生産能力と生産量を管理し、すべての鉄鋼輸出税還付を廃止し、ダブルカーボンの達成を背景に、国内外の需要の変化に対応し、原材料価格の高騰、環境保護の消化、コストの大幅な上昇などの困難を克服しようとし、「量を減らし質を向上させる」高品質の発展を実現し、業界全体の運営は安定し、下流産業の鉄鋼需要を満たし、国民経済の継続的な回復を確保する上で積極的な貢献を果たしました。

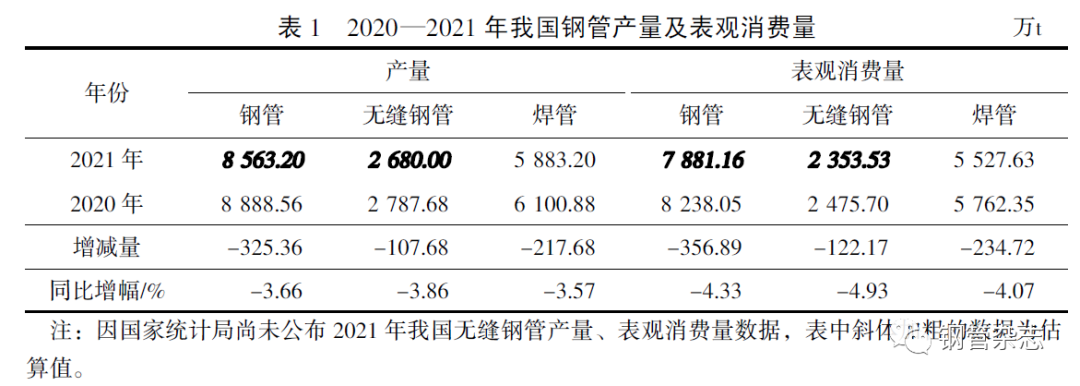

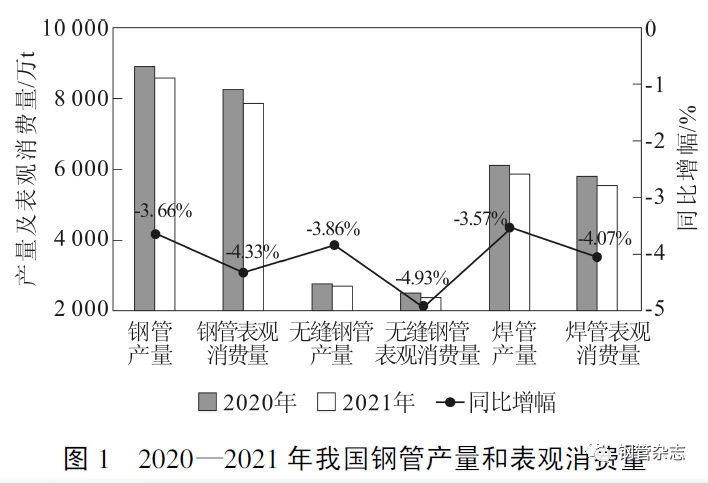

1. 中国における鋼管の生産量と見かけ消費量

国家統計局が発表した溶接鋼管生産データと鋼管支部が会員企業の生産データに基づいてシームレス鋼管生産データを推定したところ、2021年1月から12月までの全国の鋼管生産量は8億5362万トンで3.66%減、見かけ消費量は7881万1600トンで前年同期比4.33%減となった。その内訳は、溶接鋼管生産量が5883万2000トンで前年同期比3.57%減、見かけ消費量が5527万6300トンで前年同期比4.07%減、シームレス鋼管の推定生産量は2680万トンで前年同期比3.86%減、見かけ消費量は2353万5300トンで前年同期比4.93%減となった。 2021年には、中国の鋼管、シームレス鋼管、溶接鋼管の生産量と見かけ消費量が前年比で減少したことがわかる。2020年から2021年にかけての中国における鋼管の生産量と見かけ消費量は、表1と図1に示されている。

統計データ分析によると、2021年上半期の中国鋼管産業は全体的に順調に操業していたものの、生産量の伸びは小幅にとどまっていた。これは、5月に国際鉄鉱石価格が急騰したことで、鋼管・鋼板価格が急騰し、鉄鋼価格が急騰したものの、下流産業への影響が大きく、需要が弱まったためである。加えて、鉄鋼業界の現状が粗鋼生産量を削減する必要性を示しており、一部の企業にも影響が出たため、2021年の中国鋼管生産量は一定の範囲内で減少した。

2. 中国における鋼管価格

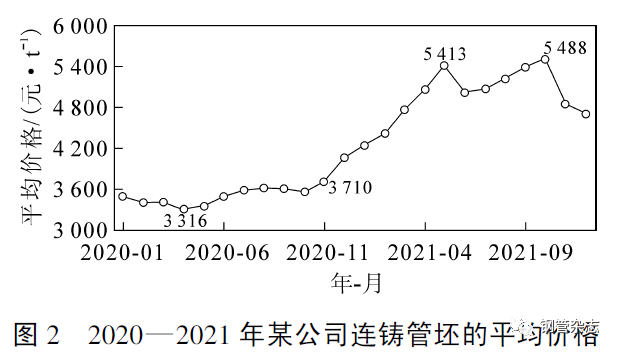

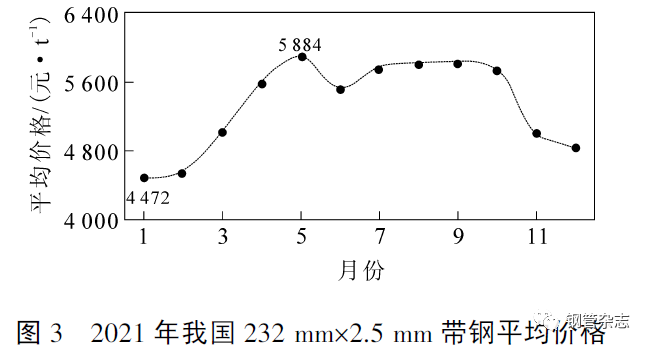

2020年11月以降、鉄鉱石などの主要原材料価格の急騰により、図2-3に示すように、中国におけるビレット鋼板および帯鋼の価格、ならびに鋼管の価格が大幅に上昇しました。

図

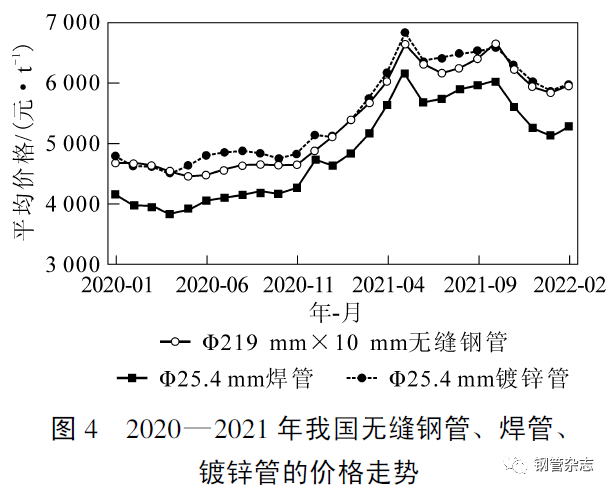

図4は、2020年から2021年にかけての中国におけるシームレス鋼管、溶接鋼管、亜鉛メッキ鋼管の価格動向を示している。その中で、φ219mm×10mm仕様のシームレス鋼管の価格は2020年11月から急上昇し、2021年5月には4645元から6638元(2008年以来の最高値)まで上昇し、約2000元、42.9%上昇した。2021年5月以降、価格は7月に6160元まで下落し、約500元下落したが、10月には6636元(2番目に高い値)まで上昇し、12月には5931元まで下落した。年初から高水準で変動している。

2021年は、2008年以来、中国の鉄鋼業界にとって最高の年であり、業界の利益は大幅に向上しました。しかし、鉄鋼業界の製品の一つである鋼管は、板、棒、線、形材ほど改善されていません。その理由は次のとおりです。まず、鋼管の価格は急激に上昇しましたが、原油価格の低迷と油井管の入札価格の低迷の影響で、鋼管の価格は高水準には達していません。2020年4月から2022年1月までの中国におけるシームレス鋼管、亜鉛メッキ鋼板、熱延鋼板、鉄筋の価格動向を図5に示します。2021年の亜鉛メッキ鋼板の価格はシームレス鋼管よりも300~750元と大幅に高く、他の年の2種類の価格は高低を繰り返し、概ね200元前後で変動していることがわかります。第二に、原材料および補助材料価格の急騰により、鋼管とビレットの価格差は2020年の水準にとどまり、製品の利益率は大きく改善されていません。特に、油井管製造企業は、原油価格の低迷と油井管の入札価格の低迷の影響を受け、経営が困難で、ほとんどの企業が小幅な利益または損失の瀬戸際にあり、一部の企業は依然として損失を出しています。

2021年、国は鉄鋼製品の輸出税還付を2度調整し、還付率は0に戻ったが、鋼管の輸出量は減少するどころか増加した。主な理由は以下のとおりである。第一に、COVID-19の影響により、一部の外国鋼管企業は生産を完全に再開しておらず、市場はしばらくの間供給不足となり、国際的な鋼管価格が急騰した(一部の輸出製品の価格は国内価格よりも高かった)。第二に、輸出企業は追随国が輸出製品に関税を引き上げることを懸念し、輸出力を高め、加速させ、第4四半期の輸出量は大幅に増加した。2021年12月、中国の鋼管輸出は過去11か月の平均の160.44%に達した。特に、12月の継目無鋼管の輸出量は53万1000トンで、最初の11ヶ月間の平均輸出量26万400トンの203.92%に達した。この傾向は2022年第1四半期にも続いた。

3.2 主な輸出品目

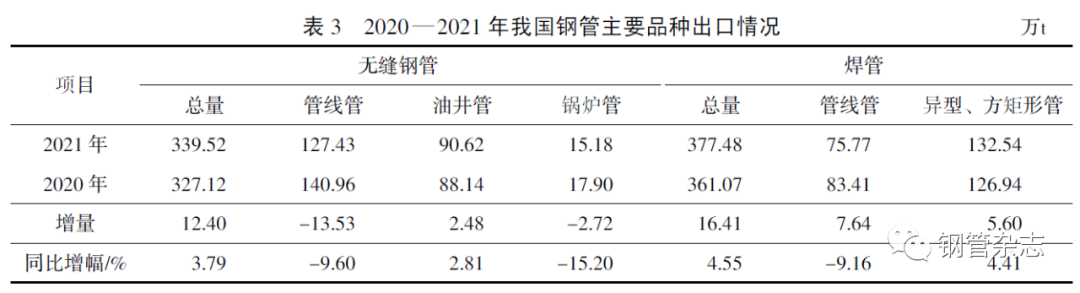

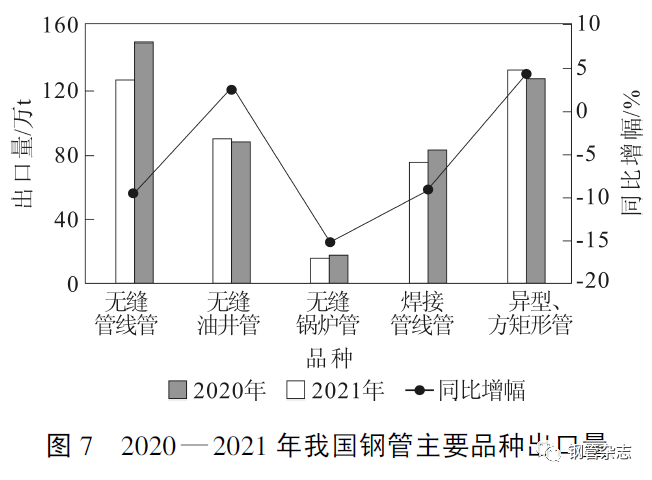

中国税関総署が発表したデータによると、2021年の中国のシームレス鋼管輸出量は339万5200トンで、前年比3.79%増となった。内訳は、シームレスパイプライン輸出量が127万4300トンで前年比9.60%減、シームレス油井管輸出量が90万6200トンで前年比2.81%増、シームレスボイラー管輸出量が15万1800トンで前年比15.22%減、溶接パイプライン管輸出量が75万7700トンで前年比9.16%減、溶接特殊形状および角形矩形管輸出量が132万5400トンで前年比4.41%増となっている。 2021年、世界的な新型コロナウイルス感染症の流行と国内輸出税の還付措置の影響により、中国の主要3種類のシームレス鋼管、シームレスボイラー鋼管、溶接鋼管の輸出量は大幅に減少しました。2020年から2021年にかけての中国の主要鋼管の輸出量については、表3および図7を参照してください。

3. 中国における鋼管の輸出入

3.1 輸出入量と価格

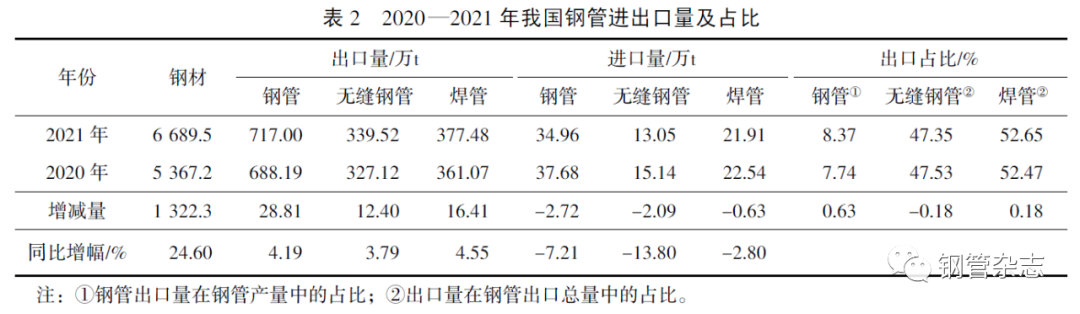

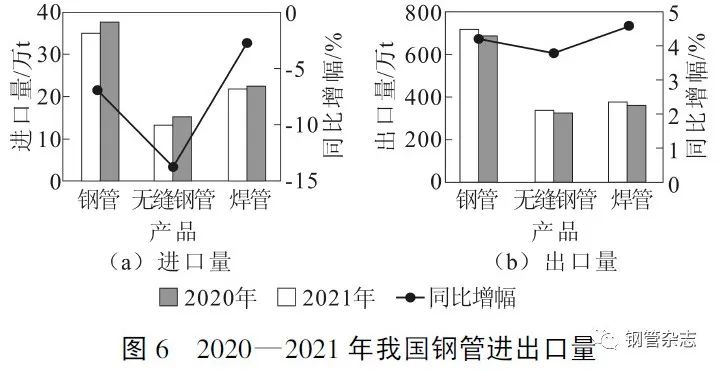

税関総署が発表したデータによると、2021年の中国の鋼管輸入量は349,600トンで、前年比7.21%減。平均輸入価格は1トン当たり3,824ドルで、前年比12.71%増。その内訳は、シームレス鋼管輸入量が130,500トンで、前年比13.80%減。平均輸入価格は1トン当たり5,769ドルで、前年比13.32%増。溶接鋼管輸入量は219,100トンで、前年比2.80%減。平均輸入価格は1トン当たり2,671ドルで、前年比18.31%増。2021年の中国の鋼管輸出量は717万トンで、前年比4.19%増。平均輸出価格は1トン当たり1,542ドルで、前年比36.5%増。そのうち、シームレス鋼管の輸出量は339万5200トンで、前年比3.79%増。平均輸出価格は1トン当たり1508ドルで、前年比23.67%増。溶接鋼管の輸出量は377万4800トンで、前年比4.55%増。平均輸出価格は1トン当たり1573ドルで、前年比49.99%増。2021年、中国の鋼管輸入量は鋼管生産量のわずか0.41%で、溶接鋼管の輸出価格がシームレス鋼管を初めて上回った。2020年から2021年にかけての中国の鋼管の輸入量と輸出量、およびその割合については、表2と図6を参照。

3.3 輸入国と輸出国

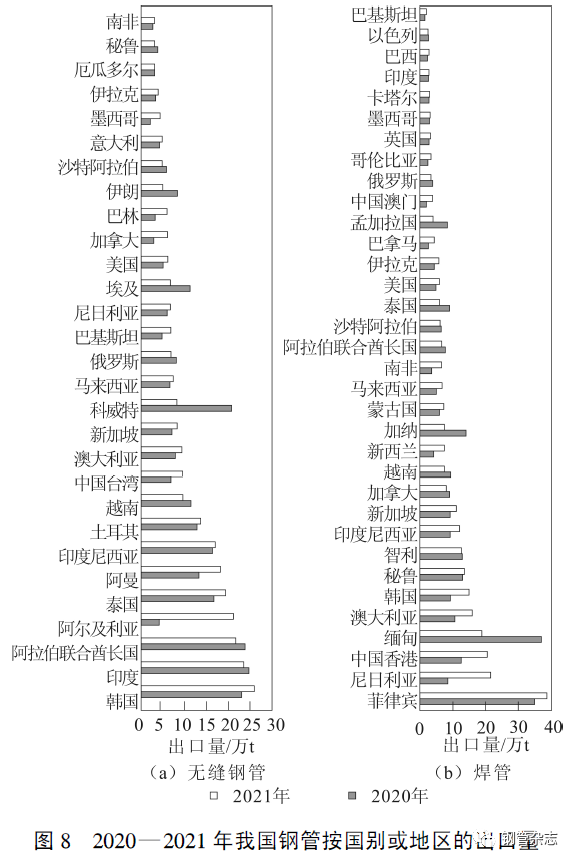

2021年、中国のシームレス鋼管輸出上位10カ国は、韓国、インド、アラブ首長国連邦、アルジェリア、タイ、オマーン、インドネシア、トルコ、ベトナム、オーストラリアです。溶接鋼管輸出上位10カ国は、フィリピン、ナイジェリア、ミャンマー、オーストラリア、韓国、ペルー、チリ、インドネシア、シンガポール、カナダです。中国の鋼管輸出先は主に東南アジア、中東などの地域に集中しており、その中でも東南アジア、湾岸地域などが中国の輸出の40%以上を占めています。一方、ヨーロッパ、北米は鉄鋼の主要消費地の1つですが、2008年の世界金融危機以降、この地域は我が国の鋼管に対する貿易救済措置調査を継続的に開始しており、現在、この地域への鋼管輸出は6%未満です。中国の最大の輸出品目である2種類(油井管、ライン管)は、ほぼこれらの国と地域に輸出されています。図8は、2020年から2021年にかけての中国の鋼管の国別・地域別輸出量を示しています。

投稿日時:2022年6月30日